해외주식 수수료 증가 수혜

증권사들 분기 최대실적 기록

실적 상위 5곳 주가 8% 성장

전문가, 한국금융 '톱픽' 제안

부동산PF 등 안정적 수익요소

카카오뱅크 상장 이익도 호재

증권사들 분기 최대실적 기록

실적 상위 5곳 주가 8% 성장

전문가, 한국금융 '톱픽' 제안

부동산PF 등 안정적 수익요소

카카오뱅크 상장 이익도 호재

|

실적과 개별사의 호재를 더하면 한국금융지주의 주가 상승세가 두드러진다. 올해 20% 가량 올라 눈에 띄는 성장을 했다. 전문가들은 브로커리지 지표 둔화에도 부동산PF 등 IB 부문에서 안정적인 실적을 내는 한국금융지주를 ‘톱픽’으로 제시한다. 하반기 카카오뱅크의 상장으로 추가 주가 상승 모멘텀도 부각되고 있다.

하지만 최근 들어 거래대금이 둔화되고 있는 점은 추후 증권주에 부정적 요소다. 토스증권과 카카오페이증권 등 신생 증권사의 시장 점유율 확대 또한 기존 증권사를 긴장케하는 요인이다.

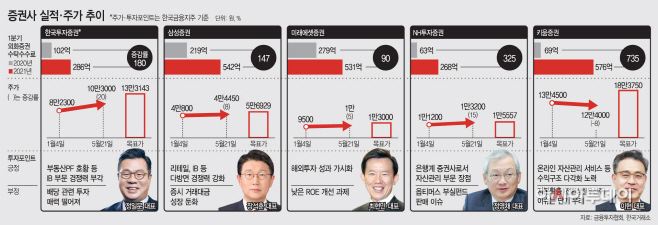

23일 금융투자협회에 따르면 올해 1분기 별도기준 순이익 상위 5개 증권사 ‘한국투자증권·삼성증권·미래에셋증권·NH투자증권·키움증권’의 수탁수수료는 1조1744억원으로 전년 대비 93% 증가했다. 수수료수익 증가 덕에 증권사들은 1분기 분기 사상 최대 실적을 냈다.

수수료수익 중 유가증권과 코스닥 등 국내 주식 중개 수수료가 대부분을 차지했지만 ‘서학개미’ 등장에 외화증권 수탁 수수료도 대폭 성장했다. 올해 1분기 5개 증권사의 외화증권 수탁 수수료 총합은 2203억원으로 전년 대비 201% 증가했다. 전체 수수료 수익에서 외화증권 수탁수수료가 차지하는 비중 또한 지난해 1분기 12%에서 올해 1분기 19%로 늘었다. 국내 주식 중개 수수료는 78%에서 71%로 줄었다.

한 증권사 관계자는 “증권사들이 해외 주식 서비스 개발 등을 적극적으로 한 결과가 실적으로도 나타나고 있다”면서 “최근 금리인상 등의 이슈는 추후 증시에 긍정적 요소는 아니지만, 경기회복의 시그널로도 풀이돼 장기적으로 증권 업종의 실적 호조는 지속될 것”이라고 전망했다.

증시 호황에 증권사 호실적이 예견되자 주가 또한 강세였다. 실적 상위 증권사 5곳의 주가는 올해 평균 8% 성장했다. 특히 한국금융지주의 주가 성장세가 두드러졌다. 한국금융지주 주가는 올해 들어 지난 21일까지 20% 증가했다. 브로커리지 수익 외에도 IB 역량 강화 등 수익원 다각화를 이뤘다는 점이 호재로 작용했다.

NH투자증권은 올해 주가가 15% 올랐다. 추후 은행계 증권사로서 자산관리 부문을 장점으로 수익원을 다각화할 것으로 보인다. 삼성증권과 미래에셋증권도 주가가 각 8%, 5% 성장했다. 미래에셋증권의 경우 자사주 매입을 통한 주주환원 정책도 지속 중이다. 올해 1분기에는 자사주 약 1025억원 규모를 매입 완료했다. 다만 낮은 지난해 말 기준 5%대인 낮은 ROE 개선은 지속 과제로 꼽힌다.

반면 키움증권의 경우 타 증권사와 달리 올해 주가가 8% 가량 뒷걸음질 쳤다. 구경회 SK증권 연구원은 “키움증권의 주가 약세는 추가 전환상환우선주를 통한 자본확충이 예상되는 점 때문”이라고 설명했다. 통상 자본확충은 단기적으로 주가가 희석될 수 있어 주가에 부정적 요인으로 꼽힌다. 삼성증권이 키움증권의 목표가를 기존 대비 5% 내린 19만원으로 조정한 것도 이 때문이다.

최근들어 거래대금 성장세가 주춤하고 있는 점은 증권사들에 우려 요소다. 코스피의 하루 평균 거래대금은 지난 1월 26조4778억원에서 2월 19조954억원, 3월 15조1336억원, 4월 15조7368억원으로 둔화됐다. 브로커리지 수익 의존도가 높은 증권사들은 실적과 주가 타격이 불가피할 전망이다.

게다가 기존 증권사들은 토스증권과 카카오페이증권 등 신생 증권사가 모바일트레이딩시스템(MTS)을 출시해 시장점유율 확장에 나선 점도 견제해야 한다. 이홍재 하나금융투자 연구원은 “올해까지는 한국금융지주 주가가 오르면서 전체 증권주를 끌고 올라갔다”면서도 “하반기 카카오페이 상장으로 기존 증권주들은 주춤할 수 있다”고 설명했다.

거래대금 둔화와 시장 내 경쟁사의 상장으로 기존 증권사들이 위협받는 상황에서 전문가들은 한국금융지주를 ‘톱픽’으로 제시한다. 주요 증권주의 현재가를 목표주가와 비교하면, 키움증권 48%, 미래에셋증권 30%, 한국금융지주 29% 순이다. 하지만 키움증권은 최근 주가 악재 요소가 뚜렷하고, 미래에셋증권은 주가 움직임이 크지 않다.

이 중 한국금융지주의 올해 연간 당기순이익이 1조1473억원으로 전년 대비 33% 대폭 성장할 것으로 추정되는 점 또한 투심을 이끄는 요소다. 키움증권과 미래에셋증권의 올해 연간 당기순이익 성장률 추정치는 각 9%, 8%에 그친다. 한국금융지주는 주식 거래 시장이 불안정해도 브로커리지 비중이 타 업종 대비 크지 않다는 점, 부동산PF와 기업공개(IPO) 사업 등으로 안정적인 수익을 낼 수 있다는 점이 실적 개선에 주요할 것으로 보인다. 실제로 한국금융지주의 주요 자회사 한국투자증권은 지난해 연간 순영업수익 중 가장 큰 비중인 35%를 IB 부문에서 얻었다.

또한 한국금융지주가 지분 31.8%를 보유한 카카오뱅크의 상장으로 주가 상승 모멘텀을 마련할 것이라는 평가도 나온다. 카카오뱅크의 실적이 지분법평가 이익으로 반영되는 것도 긍정적이다. 임희연 신한금융투자 연구원은 “지분율을 감안 시 약 3조원의 카카오뱅크 밸류를 시가총액에 반영할 필요가 있다”면서 “지분가치를 반영하면 한국금융지주 목표주가는 최대 18만6000원까지 상향할 수 있을 것”이라고 분석했다.