LX세미콘·티씨케이 각 71.19%·70.14% '1위·2위'

제약·바이오株 휴젤도 이름 올라

전문가 "맹신은 금물, 투자 시 참고만"

제약·바이오株 휴젤도 이름 올라

전문가 "맹신은 금물, 투자 시 참고만"

|

긍정적으로 보면 괴리율이 높을수록 추가상승 여력이 많다고 볼 수 있지만, 역으로 실제 주가 수준에 비해 목표주가가 ‘장밋빛 전망’을 담았다는 해석도 가능하다. 이런 가운데 일부 종목의 경우 악재 발생 등으로 단기급락했음에도 증권사의 재평가가 이뤄지지 않고 있다.

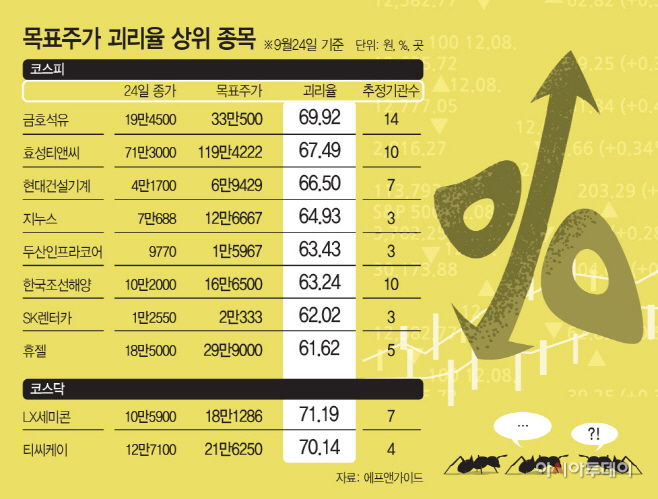

26일 에프앤가이드에 따르면 증권사 3곳 이상이 목표주가를 제시한 종목들 가운데 괴리율이 큰 상위 종목은 LX세미콘, 티씨케이, 금호석유, 효성티앤씨, 현대건설기계, 지누스, 두산인프라코어, 한국조선해양, SK렌터카, 휴젤 순으로 나타났다.

괴리율 상위 1위 종목은 팹리스(반도체 설계 전문) 기업인 LX세미콘이다. 증권가에서 제시한 목표주가는 18만1286원이지만 24일 종가는 10만5900원으로 71.19% 이상 저평가됐다는 의견이다. 증권업계는 최근 LX세미콘이 SiC(실리콘카바이드) 반도체 개발에 속도를 내며 차량용 반도체 시장 진출에 힘을 쏟고 있는 것과 미국 마이크로소프트(MS)와 협업에 나서는 점 등을 높이 평가했다.

김소원 키움증권 연구원은 “LX세미콘이 준비 중인 신사업은 차량용 반도체, 전력 반도체 등 모두 미래 먹거리를 위한 사업”이라며 “신사업의 시작이 가시화되면 멀티플 리레이팅(재평가) 또한 충분히 가능할 것으로 판단된다”고 밝혔다.

정원석 하이투자증권 연구원도 “다양한 신사업 확대 본격화가 성장세를 견인할 것”이라며 “주가수익비율(PER) 측면에서도 비슷한 사업 영역의 국내 업체들(DB하이텍, 덕산네오룩스, 이녹스첨단소재, 엘비루셈)과 비교해 현저히 저평가되어 있다”고 설명했다. 실제 LX세미콘의 12개월 선행 주가수익비율(PER)은 6.36배로 업종 평균 PER인 201.06배보다 현저히 낮다. 즉 기업의 적정 가치가 아직 주가에 덜 반영됐다는 의미로, 향후 적정 밸류에이션에 맞게 상향할 가능성이 높다는 분석이다.

또한 에프앤가이드에 따르면 LX세미콘의 올해 연간 영업이익 컨센서스(증권사 추정치 평균)는 전년 대비 230% 급증한 3114억원이다. 내년에는 올해보다 영업이익이 9.32% 늘어난 3404억원을 기록할 것으로 증권사들은 추정하고 있다.

지난 7월 8일 신한금융투자가 LX세미콘의 목표주가를 15만4000원으로 상향 조정한 것을 시작으로, 3개 이상 증권사가 목표주가를 줄지어 올려잡은 것에 반해 LX세미콘의 주가는 7월 8일 11만7400원에서 24일 종가 기준 10만5900원으로 9.79% 하락했다. 2분기 실적 개선에도 불구하고 디스플레이 업황 피크아웃 우려에 주가가 지지부진한 흐름을 보이고 있는 것이다. 증권가의 목표주가를 믿고 7월 8일부터 이달 24일까지 개인은 1290억원 어치를 사들인 반면 기관과 외국인은 각각 433억원, 877억원 어치를 팔아치운 것도 대조적이다.

효성티앤씨의 경우 괴리율이 67.49% 수준이다. 최근 전 세계적인 스판덱스 품귀 현상의 혜택을 톡톡히 봤는데, 코로나19 여파로 집에서 머무는 시간이 늘어나면서 스판덱스 소재의 편한 옷을 찾는 사람들이 급증한 덕분이다. 특히 중국의 수급 불안으로 스판덱스 재고가 전례 없이 낮은 수준을 유지하고 있는 것도 한몫했다.

현재 중국·브라질·터키에 위치한 스판덱스 공장에 대한 증설 작업을 진행 중으로, 세 공장 모두 연내 증설이 완료된다. 현재 효성티앤씨의 스판덱스는 전세계 시장의 32%를 점유하고 있는데, 증설이 완료되면 점유율은 더 확대될 것으로 보인다. 백영찬 KB증권 연구원은 “스판덱스 수요의 고성장이 지속되면서 고수익성이 유지될 것으로 보인다”고 내다봤다.

다만 지난달 중국 스판덱스 현물가격이 소폭 하락하면서 생산설비 신규 증설이 오히려 되려 실적 둔화로 나타날 수 있다는 우려도 나온다. 이진명 신한금융투자 연구원은 “현재 시장의 우려는 증설에 따른 스판덱스 수익성 둔화”라고 설명했다. 이를 반영하듯 효성티앤씨의 주가는 증권사가 제시한 목표가와 달리 하락세를 이어가고 있다. 지난 7월 1일 기준 892만2000원이었던 주가는 71만3000원까지 떨어진 상태다.

기계업종인 현대건설기계와 두산인프라코어도 각각 66.50%, 63.43% 괴리율을 나타냈다. 양 사의 업종 평균은 60.11배지만, 현대건설기계의 PER은 9.37배, 두산인프라코어의 PER은 7.56배로 현저히 낮기 때문이다.

제약·바이오주인 휴젤도 괴리율이 61.62%에 달하면서 목표가 괴리율 상위 종목에 이름을 올렸다. 주요 매출 품목은 보툴리눔 톡신, HA필러, 화장품 등이다. 대표 제품인 보툴리눔 톡신 제제는 세계 28개국에 정식 유통했다.

지난해에는 국내 기업 최초로 중국 품목허가를 획득한 데 이어, 올해 내 유럽 품목허가 역시 취득할 것으로 예상되고 있다. 서미화 유안타증권 연구원은 “중국 시장에서의 톡신 제품 재구매율 증가와 톡신 유럽허가가 주요 모멘텀으로 판단된다”고 진단했다.

이 밖에 SK렌터카의 괴리율은 62.02%, 한국조선해양은 63.24%, 지누스는 64.93%, 금호석유는 69.92%, 티씨케이는 70.14의 괴리율을 각각 나타내고 있다.

전문가들은 목표주가보단 기업의 펀더멘털(기초체력)과 시장성 등에 투자의 방점을 둘 것을 조언했다. 주원 경제연구실장은 “목표가는 참고만 하는 것이 좋다”며 “해당 기업의 실적과 호재 및 악재 등을 직접 분석한 뒤 투자하길 바란다”고 말했다.