지분 팔아 현금화해 모비스 지분 매입

정공법 택할땐 보호예수 등 장기간 소요

모비스 분할 후 글로비스와 합병 추진

주주이익 훼손 않는 분할·합병비율 관건

정공법 택할땐 보호예수 등 장기간 소요

모비스 분할 후 글로비스와 합병 추진

주주이익 훼손 않는 분할·합병비율 관건

|

|

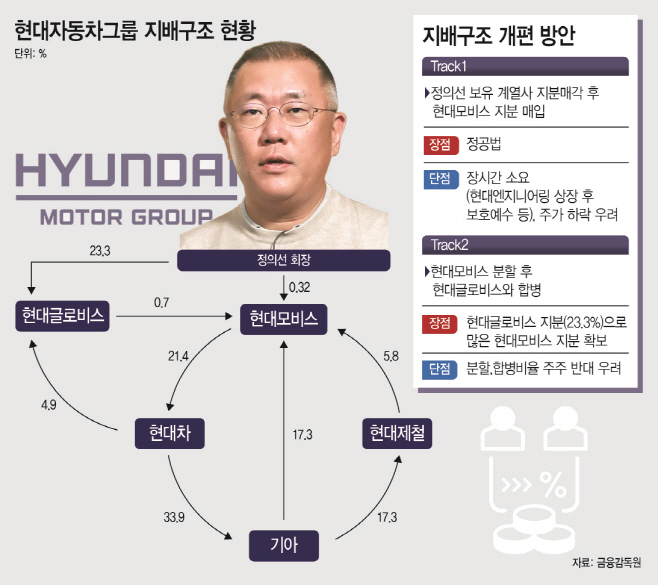

시장에서는 정 회장이 어떤 전략을 구사할지 주목하고 있다. 다양한 시나리오가 언급되는 가운데 정 회장은 보유한 계열사 지분 매각과 함께 2018년 발표했던 현대모비스와 현대글로비스의 합병을 재추진하는 ‘투트랙’ 전략을 펼칠 것으로 점쳐진다.

특히 현대엔지니어링의 상장이 신호탄이 될 것으로 관측된다. 정 회장은 현대엔지니어링 지분 11.7%를 보유하고 있는데, 일부를 매각하면서 현금을 확보할 가능성이 높다는 분석이다. 지배력 강화를 위해 핵심 계열사의 지분을 직접 매입할 때 활용 가능한 자금인 셈이다. 동시에 현대모비스 분할 후 현대글로비스와의 합병을 재추진할 가능성이 높다. 정 회장의 지분이 0.32%에 불과한 현대모비스와 23.29% 수준인 현대글로비스를 합병하면서 정 회장의 지분율이 높아질 수 있어서다.

다만 당시 분할, 합병비율 문제로 주주들이 반대하면서 개편안 자체가 무산됐던 만큼 기존 주주들의 이익을 헤치지 않는 선에서 비율을 재산정할 필요가 있다는 지적이다. 정 회장의 계열사 지분 매각은 정공법이라는 평가지만, 해당 계열사의 주가 하락을 야기할 수 있다는 점에서 신중할 필요가 있다.

22일 금융감독원에 따르면 현대차그룹 지배구조는 ‘현대모비스→현대차→기아→현대모비스’, ‘기아→현대제철→현대모비스→현대차→기아’, ‘현대차→현대글로비스→현대모비스→현대차’, ‘현대차→현대제철→현대모비스→현대차’ 등 4개의 순환출자 구조로 이뤄져 있다.

정 회장이 보유한 계열사 지분은 현대차 2.26%, 현대모비스 0.32%, 기아 1.74%, 현대글로비스 23.29%, 현대엔지니어링 11.7% 등이다. 지배구조에서 중요한 위치인 현대차와 현대모비스의 지분율이 현저히 낮다. 이같은 구조 상 현대차그룹은 외부 공격으로부터 취약한 상태다. 한 계열사의 리스크가 다른 계열사로 전이될 수 있다는 점도 문제점으로 꼽힌다.

현대차그룹은 이를 해소하기 위해 2018년 지배구조 개편안을 발표했다. 순환출자 고리를 끊으면서 정 회장의 현대모비스 지분을 높이는 것이 목적이었다. 당시 현대모비스의 모듈·AS부품 사업을 분할하고 정 회장의 지분이 높은 현대글로비스와 합병하는 방안을 추진했다. 이후 기아, 현대글로비스, 현대제철 등의 현대모비스 지분을 오너일가가 사들이는 방식으로 지분율을 높인다는 계획이었다. 하지만 미국계 헤지펀드 엘리엇이 분할, 합병 비율 등을 문제삼으면서 이 계획은 무산됐다. 총수의 지분율이 낮은 탓에 엘리엇으로부터 경영권 공격을 당했던 셈이다.

엘리엇 사태 이후 3년 간 현대차그룹은 지배구조 개편과 관련된 움직임을 보이지 않고 있다. 하지만 올해 말 공정거래법 개정안이 시행되면서 다시 지배구조 개편 작업을 추진할 것이라는 관측이 나온다. 정 회장과 정몽구 명예회장이 지분 29.9%를 보유한 현대글로비스가 일감 몰아주기 규제 대상에 포함되기 때문이다. 지분율을 낮춰야 하는 상황인데, 지난 1년의 유예기간 동안 별도의 움직임이 없었던 만큼 당장 현대글로비스 지분을 처분하지 않을 수도 있다는 시각이다.

정 회장은 두 가지 전략을 동시에 추진하면서 지배구조를 개편할 가능성이 높다. 우선 보유한 계열사 지분을 매각, 현금을 확보한 뒤 현대모비스 지분을 늘리는 ‘정공법’을 추진할 것으로 예상된다. 이 일환으로 내년 초 상장하는 현대엔지니어링의 지분 매각이 점쳐진다. 현대엔지니어링의 시가총액은 10조원에 달할 것으로 예상되는데, 상장 후 정 회장의 지분가치가 1조원을 웃돌게 되는 셈이다. 상장 과정에서 구주 매각을 진행하거나, 상장 후 보호예수 기간이 지난 후 지분을 매각하는 방안 등이 거론된다. 다만 보호예수 기간 등을 고려하면 오랜 시간이 소요될 수 있다.

최남곤 유안타증권 연구원은 “현대모비스 주식을 오너가 직접 사오는 정공법이 가장 유력한 방법”이라며 “오너가 팔 수 있는 지분은 현대글로비스, 현대엔지니어링, 현대오토에버 정도로 추정된다”고 말했다. 이어 “현대글로비스 지분 매각부터 현대엔지니어링 상장도 아직 이뤄진 게 없기 때문에 시간이 걸릴 것으로 예상된다”고 덧붙였다.

두 번째 방법은 현대모비스와 현대글로비스의 합병 재추진이다. 다만 현대모비스와 현대글로비스를 그대로 합병하기에는 정 회장의 지분율 확대가 쉽지 않다. 이날 현대모비스의 시가총액은 약 23조원, 현대글로비스의 시가총액은 약 6조원 규모다. 단순 계산하면 1대 0.26의 비율이 나온다. 이 때문에 과거에 추진했던 것처럼 현대모비스를 분할한 후 사업회사와 현대글로비스를 합병하는 방안이 추진될 것으로 보인다. 이 경우 정 회장은 단순 합병보다는 높은 지분을 확보할 수 있게 된다. 이후 계열사 보유 현대모비스 투자부문 지분 교환 등이 이뤄질 수 있다.

이경묵 서울대 경영전문대학원 교수는 “가장 좋은 건 현대모비스와 현대글로비스를 시가총액으로 합병하는 것이지만, 이 경우 총수 지분이 늘어나지 않기 때문에 현대모비스를 사업회사와 지주회사로 분할하고 현대글로비스를 합병하는 방법이 있다”면서도 “인적분할 시 현대모비스가 어느 정도의 가치를 인정받느냐에 따라 주주 이익을 훼손할 수도 있다”고 말했다.

관건은 분할, 합병비율이다. 2018년 추진할 당시 현대모비스의 분할비율은 1대 0.7895305, 현대모비스 사업부문과 현대글로비스의 합병비율은 1대 0.6148203이었다. 합병을 재추진하게 될 경우 주주들의 찬성을 이끌어내기 위해 비율을 재산정해야 한다.

이상훈 금융경제연구소장은 “자동차 산업 지형이 변하는 시기에 지배주주 이익을 우선시하며 지배구조를 개편하는 것은 부적절하고 무리수”라고 지적했다.