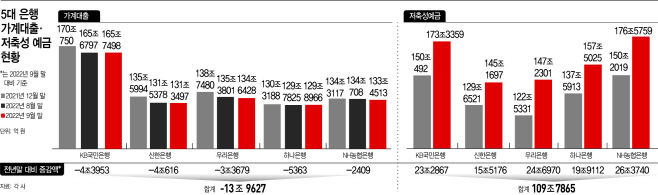

가계대출, 시장금리 상승에 급감

작년말 대비 13조9627억 줄어들어

저축성 예금은 109조7865억 폭증

"은행 비용 상승, 대출금리에 영향"

작년말 대비 13조9627억 줄어들어

저축성 예금은 109조7865억 폭증

"은행 비용 상승, 대출금리에 영향"

|

이에 더해 정부가 예대금리차 축소를 강력하게 요구하고 나서자 은행들도 예·적금 등 수신금리 인상으로 대응했는데, 주식이나 부동산 등 돈 굴릴 데가 마땅치 않은 자산가들이 안전하고 금리 매력이 있는 저축성예금을 적극 이용하면서 은행의 비용도 덩달아 커지고 있다.

5대 은행은 가계대출 자산이 수개월째 감소하는 상황에서도 고객 기반을 유지하기 위해 조달비용을 감수하고 있는 셈이다.

이에 전문가들은 조달비용 상승은 실수요자들의 이자부담 증대로 이어지고, 결국 높아진 이자를 감내하지 못한 대출 부실은 은행의 NIM 하락으로 연결될 수 있다고 경고하고 있다.

4일 금융권에 따르면 KB국민·신한·우리·하나·NH농협은행 등 5대 은행의 가계대출 잔액은 695조902억원으로 전달보다 1조3607억원 감소했다. 5대 은행 중 국민은행과 하나은행만 가계대출이 소폭 증가했고, 나머지 3곳은 감소세를 이어갔다. 지난해 말과 비교하면 5대 은행에서만 가계대출 잔액이 13조9627억원이 증발한 것이다.

가계대출이 이례적으로 수개월째 줄어드는 배경에는 가파른 시장금리 상승이 있다. 한국은행 기준금리는 올해에만 1.5%포인트 올랐고, 은행채 5년물과 주택담보대출 기준금리가 되는 코픽스(신규취급액 기준)도 같은 기간 각각 2.3%포인트와 1.41%포인트나 급등했다. 높아진 시장금리는 대출금리를 끌어올리는데, 저금리 시절 '영끌(영혼까지 끌어모음)'이나 '빚투(빚 내서 투자)'에 나섰던 금융소비자들이 대출이자를 못 버티고 가계대출을 상환했기 때문으로 분석된다.

반면 은행의 조달비용 부담을 키우는 저축성예금은 급증했다. 정기예금과 적립식예금으로 구성된 저축성예금은 9월 말 기준 799조8141억원으로, 지난해 말과 비교해 109조7865억원 증가했다.

윤석열 대통령의 대선공약인 예대금리차 공시가 시행되자 은행들은 선제적으로 수신금리를 높이며 대응했다. 부동산시장과 주식시작의 침체로 인해 유동자금이 안전하면서 상대적으로 높은 금리가 보장되는 저축성예금에 몰렸기 때문으로 분석된다.

금융권 관계자는 "핵심 이자이익인 가계대출이 줄어들고 있는데, 최근 증시부진과 부동산 시장 침체로 마땅한 투자처를 찾지 못한 자산가들이 금리 매력을 갖춘 정기예금으로 쏠리고 있는 상황"이라며 "저원가성 예금이탈과 정기예금 유입 확대는 은행의 비용부담을 키우게 된다"고 말했다.

조달비용 상승은 결국 대출금리 인상으로 이어지고, 이자부담이 커진 서민계층의 대출 부실화가 심화될 수 있다는 점도 문제다. 자산가들은 저축성예금을 활용해 이자수익을 기대할 수 있는 반면, 정작 돈이 필요해 대출은 받은 서민·취약계층은 높아진 대출 이자에 연체 가능성이 커질 수 있기 때문이다.

금융권 관계자는 "가파른 금리 상승으로 실수요자들은 이자부담에 결국 대출 부실화도 커지게 된다"며 "이는 결국 NIM 하락으로 이어지게 되고, 은행의 영업기반을 약화시키게 된다"라고 말했다. 이어 "수개월째 가계대출이 줄어드는 상황은 이례적이기 때문에 은행 가계대출 담당 부서에서도 비상시기로 판단하고 있다"고 덧붙였다.