|

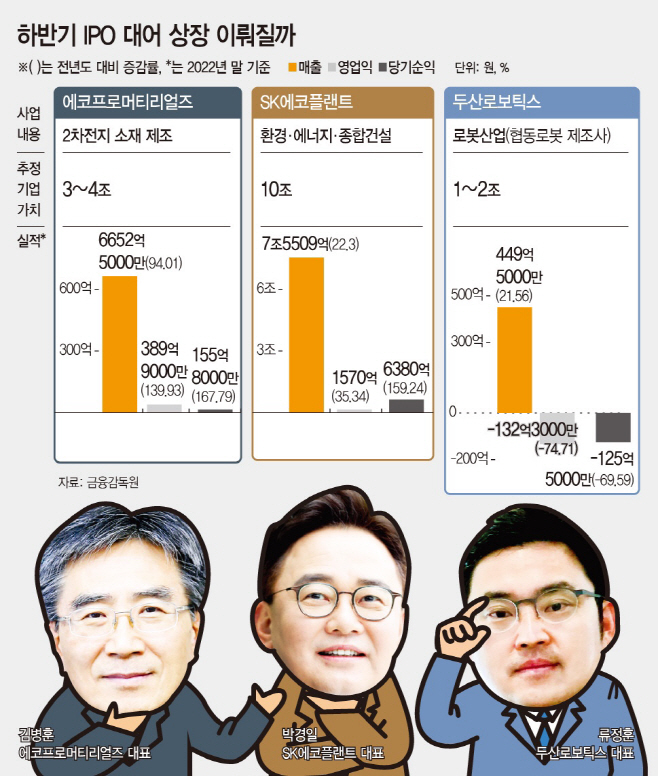

3일 금융투자업계에 따르면 올해 하반기 SK에코플랜트·두산로보틱스·에코프로머티리얼즈 등이 코스피 입성을 목표로 하는 것으로 알려졌다. SK에코플랜트를 제외한 두 곳은 이미 한국거래소에 상장예비심사 청구서를 제출한 상태이며, 통상적인 절차를 밟을 경우 연내 상장할 가능성이 높다. 이 기업들 모두 시가총액 1조원을 넘는 'IPO 대어'들이다.

연초부터 기대를 모은 기업들이지만, 최근 상황을 보면 IPO 흥행에 대한 전망이 밝지만은 않다. IPO 기대주 중 한 곳이던 유니콘 기업 '파두'가 일반 투자자 청약에서 저조한 성적을 보였기 때문이다. 지난달 실시한 일반청약 결과 파두는 79.75대 1의 경쟁률을 기록했는데, 7월 한 달간 일반청약을 실시한 기업들의 평균 경쟁률이 1544.9대 1임을 고려하면 매우 낮은 수준이다. 일반 청약 전에 실시한 수요예측 경쟁률도 362.9대 1에 그쳤다.

파두 흥행을 시작으로 하반기 대어급 기업들의 상장이 이어질 것으로 기대했던 IPO 시장에서는 다시 침체기가 오는 것이냐는 우려마저 나온다. 미국 신용등급 하락과 계속되는 증시 불확실성까지 IPO 시장에 한기를 더하고 있어서다.

투자업계 관계자는 "하반기 IPO 예정 기업들의 경우 대부분 충분한 경쟁력을 갖고 있지만, 시장 전망이 그리 긍정적이지 않아 IPO 주관사들도 고민이 많다"고 전했다.

올해 IPO '최대어'로 꼽히는 SK에코플랜트는 몸값이 최대 10조원에 이를 것으로 예상된다. 매출과 영업이익의 상승세, ESG 기조에 맞춘 친환경 사업 부문 확대 등이 좋은 평가를 받는 것으로 보인다. 나이스신용평가에 따르면 SK에코플랜트의 작년 매출액은 7조5509억원으로 전년 대비 22.3% 증가했다. 같은 기간 영업이익과 당기순이익도 각각 35.34%, 159.24% 오른 1570억원, 6380억원을 기록했다

내실이 좋은 기업인 만큼 IPO 흥행은 의심의 여지가 없다는 의견도 있지만, 일각에서는 더딘 증시 회복과 부동산 시장 악화의 영향으로 몸값이 높게 책정되지 않을 수 있다는 우려도 나온다. 이 경우에는 SK에코플랜트가 상장을 미룰 가능성이 있다.

두산로보틱스도 상황은 비슷하다. 유망 산업 중 하나인 로봇 개발이 주요 사업이고, 상장 이후 두산그룹과의 시너지 등이 더욱 커질 것이라는 예상과 함께 기업 가치가 최대 2조원으로 추정된다. 그러나 영업이익과 당기순이익이 각각 74.71%, 69.59% 감소한 점이 불확실한 시장 환경과 함께 IPO 흥행의 걸림돌이 될 수 있다는 분석도 있다.

2차전지 소재인 '하이니켈 전고체'를 생산하는 '에코프로머티리얼즈'는 에코프로그룹의 주가 폭등과 2차전지 열풍에 힘입어 연내 상장할 가능성이 가장 큰 기업으로 지목된다. 작년 매출액과 영업이익도 전년 대비 각각 94.01%·139.93% 증가한 6652억5000만원·389억9000만원으로 탄탄한 수익성을 자랑한다. 같은 기간 당기순이익도 167.79% 올라 155억8000만원을 달성했다. 시장에서는 에코프로머티리얼즈의 기업가치를 3~4조로 예상한다.

증권업계 관계자는 "지수 하락에도 불구하고 에코프로그룹 주가는 크게 올랐다"며 "에코프로머티리얼즈도 증시 변동성의 영향을 받지 않고 높은 몸값을 받을 가능성이 크다"고 전했다.

다만 일각에서는 2차전지주 투자 쏠림 현상이 점차 완화되고 있어, 원하는 만큼의 기업가치를 받기 어려울 수 있다는 목소리도 나온다. 이에 IPO 대어들이 눈높이를 낮추고 증시 입성을 우선할 가능성이 있다는 의견도 있다. 이와 관련해 각 기업들은 시장 상황을 예의주시하며 대응하겠다는 입장이다.

박종선 유진투자증권 연구원은 "파두의 경우 시장 기대치가 높았다"며 "대어급 기업들이 하반기에 상장할 계획을 갖고 있다면, 상장 일정을 연기하거나 철회하기 보다는 공모가를 낮춰서 들어올 가능성이 있다"고 예상했다.