미래에셋증권 수익다각화 효과

리테일 강점 삼성증권 기대감

증시 떠나는 개미는 불안요인

리테일 강점 삼성증권 기대감

증시 떠나는 개미는 불안요인

|

다만 시장에서는 삼성증권을 주목하고 있다. 국내외 부동산 경기 침체로 인한 부동산금융 리스크가 존재하는 상황에서 삼성증권은 보수적 운영으로 경쟁사 대비 손실 가능성이 낮고, 현재 증권사 수익성에서 핵심이 되는 '위탁매매(브로커리지)'에 강점을 갖고 있기 때문이다.

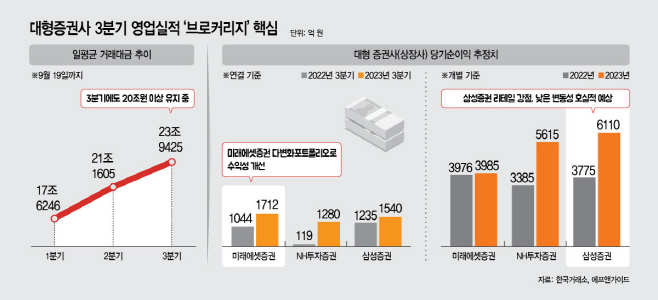

20일 금융정보 제공업체 에프앤가이드에 따르면 3분기 당기순이익으로 미래에셋증권 1712억원, 삼성증권 1540억원, NH투자증권 1280억원을 기록할 것으로 예상됐다. 이는 각각 전년 동기 대비 64%, 24.7%, 975.6% 증가한 수치다.

이들 증권사가 모두 순익 개선이 기대되는 배경엔 안정적인 위탁매매 수익이 꼽힌다.

증권사의 위탁매매 수수료 수익에 영향을 미치는 국내 증시 일평균 거래대금은 1분기 17조6246억원, 2분기 21조1605억원, 3분기(19일까지) 23조9425억원이다. 24조원에 육박하는 일평균 거래대금은 최근 2년 사이 최대 수준이다.

차입결제거래(CFD)와 부동산PF 충당금 적립 이슈에도 2분기 수익성 방어에 성공할 수 있었던 것은 늘어난 거래대금에 따른 위탁매매 수익 증가가 뒷받침됐기 때문이다. 3분기 일평균 거래대금은 2분기보다도 약 3조원 가량 많은 상황이다.

특히 상반기 운용손실로 인해 부진한 성적표를 받았던 미래에셋증권은 3분기부터는 다변화된 포트폴리오와 거대한 자본력에 기반한 수익창출능력이 돋보일 것으로 예상됐다.

시장에서는 삼성증권에 대한 기대감이 크다. 리테일 강자로서 브로커리지에 강점을 갖고 있으며, 보수적 운영으로 인해 보유자산의 손실 가능성이 경쟁사에 비해 낮다. 대형사 중심으로 우려가 큰 해외 부동산은 애초에 위험노출액(익스포저) 크지 않고, 보유 부동산PF도 대형사·수도권 중심으로 구성돼 타사에 비해 손실 가능성은 작다. 하반기로 갈수록 안정성이 돋보인다는 평가다.

삼성증권의 올해 당기순이익(개별기준)은 6110억원으로 전년 대비 61.9% 증가한다고 예상됐다. NH투자증권 5615억원, 미래에셋증권 3985억원의 추정치보다도 많은 금액이다.

이홍재 현대차증권 연구원 "리테일 부문이 강한 특징으로 인해 브로커리지 지표 개선이 실적 측면에서 긍정적으로 작용했을 것"이라며 "일평균 거래대금이 여전히 높은 수준을 유지하고 있어 브로커리지 수수료는 양호할 것으로 보인다"라고 분석했다.

물론 변수도 존재한다. 월별로 살펴보면 3분기 들어 일평균 거래대금은 줄어들고 있다. 9월 현재까지 일평균 거래대금은 20조6477억원이다. 7월 27조215억원, 8월 22조9530억원으로 점점 감소하고 있다.

거래량 증가를 이끌었던 개미들이 이달 들어 순매도로 전환하는 등 증시를 떠나고 있다. 이달 들어 4000억원 넘는 순매도가 발생했다. 여기에 지난달 초 57조원을 넘어섰던 고객예탁금은 현재 49조원으로 50조원이 무너졌다. 이 기조가 지속될 경우 거래량 감소는 피할 수 없으며, 당연히 위탁매매 수수료 수익 또한 줄어들 수밖에 없다.

증권업계 관계자는 "7월 거래대금 영향으로 3분기 실적은 예상보다 양호할 것"이라며 "대형사의 입장에서는 부동산금융 리스크보다는 거래대금 감소세가 4분기에 지속될지가 수익성에 더욱 중요하다"라고 말했다.