방산분야, 군사위성체계·유무인복합체계 기술 등 신규 지정

영상콘텐츠 추가공제, 제작비 국내 지출 비율 80% 이상

영상콘텐츠 추가공제, 제작비 국내 지출 비율 80% 이상

|

기획재정부는 23일 이런 내용 등을 담은 세법개정 후속 시행령 개정안을 발표했다. 이번 개정안은 지난해 말 국회를 통과한 2023년 세법 개정에 따른 후속 절차다. 법에 담기 어려운 보다 세부적인 규정을 세법개정 취지에 맞춰 미세조정 했다.

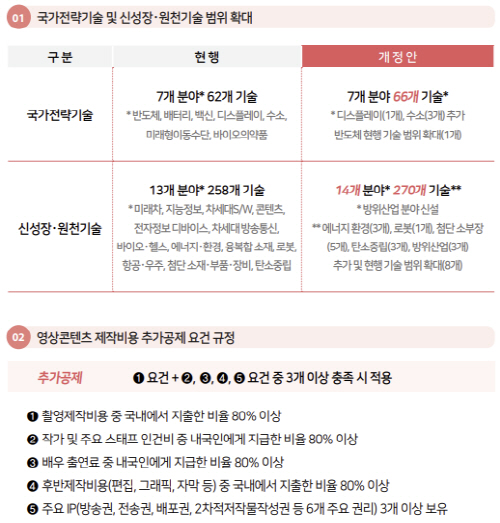

우선 신성장·원천기술에 방산분야가 신설된다. 가스터빈엔진 등 추진체계 기술과 군사위성체계 기술, 유무인복합체계 기술이 신규 지정됐다. 신성장·원천기술로 지정되면 공제율이 6~18%로 올라가고 여기에 3년 연평균 투자금액을 초과할 경우 10%를 추가 공제받을 수 있다.

국가 경제안보 차원에서 중요한 국가전략기술은 기존 반도체·디스플레이·수소 분야 세부 기술을 확대했다. 차세대 메모리 반도체 설계·제조 기술에서 고대역폭메모리 추가, 유기발광다이오드(OLED) 화소 형성·봉지 공정 장비 및 부품 기술 신설, 수소 저장 효율화 기술 신설 등이다.

영상콘텐츠 제작비용에 대한 추가 공제요건도 규정됐다. 앞서 정부는 K-콘텐츠 제작 지원을 위해 영상콘텐츠 제작비용에 대한 세액공제율을 대기업 5%, 중견기업 10%, 중소기업 15%로 각각 확대했다. 여기에 국내 산업 파급효과가 큰 영상콘텐츠를 대상으로 추가공제를 적용해 대기업 15%, 중견기업 20%, 중소기업 30%의 세액공제 혜택을 제공한다.

개정안은 추가 공제요건으로 촬영제작비용 중 국내에서 지출한 비율 80% 이상을 제시했다. 이와 함께 △작가 및 주요 스태프 인건비 중 내국인에게 지급한 비율 80% 이상 △배우 출연료 중 내국인에게 지급한 비율 80% 이상 △후반제작비용(편집·그래픽·자막 등) 중 국내에서 지출한 비율 80% 이상 △주요 IP(방송권·전송권·배포권 등 6개 주요 권리) 3개 이상 보유 등의 요건 중 3개 이상을 충족하는 경우 추가 공제를 적용받도록 했다.