예상치 4.8% 상회 실적 기록

2분기부터는 하방 압력 가능성 농후

내수 계속 부진하면 현실로 대두할 듯

2분기부터는 하방 압력 가능성 농후

내수 계속 부진하면 현실로 대두할 듯

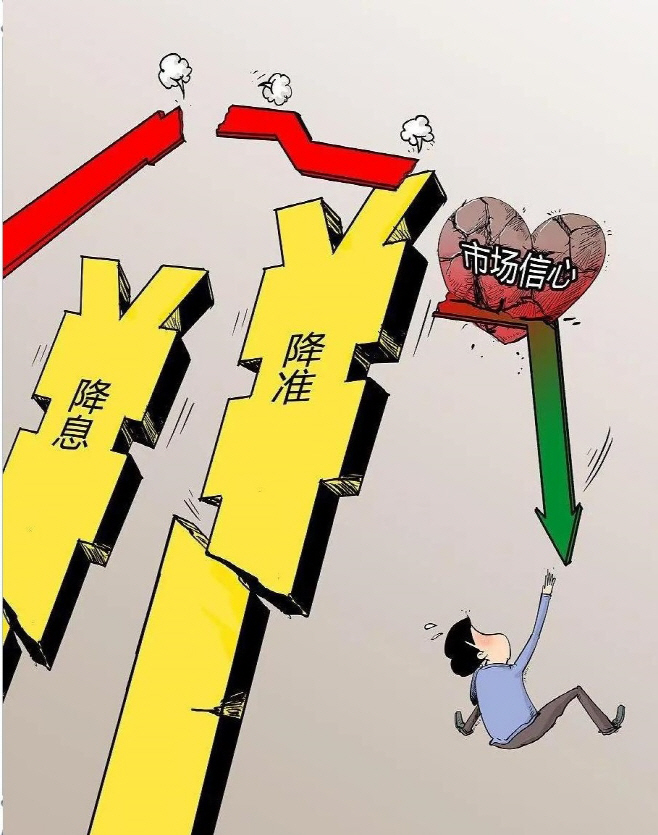

중국이 1분기에 예상을 웃도는 성장을 했음에도 여전히 디플레이션(경기 침체 하의 물가 하락) 위험에 계속 노출될 가능성이 높을 것으로 분석되고 있다. 이 경우 경제 당국이 올해 내건 4.5∼5%의 성장률 목표 달성에도 부정적 영향이 미칠 것으로 보인다.

글로벌 경제 정보에 정통한 베이징 소식통들의 17일 전언에 따르면 올해 1분기 중국 경제는 경기가 3분기 연속 하강 국면을 보였던 사실에서도 알 수 있듯 사정이 썩 좋았다고 하기 어려웠다. 게다가 2월 말 발발한 중동 전쟁은 거의 치명타라고 할 수 있었다. 글로벌 투자 은행들이 예측했던 4.8% 성장이 어려울 것으로 예측된 것은 다 이유가 있었다.

그러나 정작 뚜껑을 열자 우려가 기우였다는 사실은 바로 밝혀졌다. 성장률이 예상치보다 0.2%P나 높았으니 완전히 서프라이즈 성적을 받았다고 할 수 있었다. 물가 하락에도 일정한 브레이크가 걸렸다고 해도 괜찮았다. 1분기 소비자물가지수(CPI)가 전년 동기 대비 0.9% 상승, 지난해 4분기 대비 0.4%P 높아졌다면 분명 이렇게 단연해도 좋다.

당연히 이유는 있었다. 무엇보다 예년보다 길었던 춘제(春節·중국의 설) 연휴의 긍정적 영향이 상당히 컸다. 여기에 중동 전쟁의 여파가 아직 본격적으로 미치지 않았다는 사실 역시 이유로 꼽을 수 있었다. 미국의 강력한 비난을 들어야 했던 원유 사재기 역시 나름 긍정적 역할을 하기도 했다.

그러나 2분기부터는 사정이 달라질 가능성이 충분히 있다. 우선 중동 전쟁의 부정적 여파가 부정적으로 본격 작용하지 말라는 법이 없다. 여기에 고질적 병폐인 내수 부진이 다시 하방 압력을 받으면서 현실로 대두할 경우 상황은 진짜 심각해질 수 있다. 디플레이션이 기우가 아니라는 얘기가 될 수 있다.

이처럼 판단하게 만드는 요인들 역시 거론이 가능하다. 일부 물가가 계속 하락하는 현실을 대표적으로 꼽을 수 있다. 우선 돼지고기 가격을 거론해야 할 것 같다. 역대급 공급 과잉으로 가격이 폭락하고 있는 것이 현실이다. 연 3000만 마리를 사육 및 도축하는 기업형 '돼지 아파트(아파트형 돈사)'까지 존재하는 것이 현실인 만큼 공급이 넘쳐나지 않는다면 이상하지 않을까 싶다.

전기차를 비롯한 자동차 가격 역시 장난이 아니다. 중고 자동차는 말할 것도 없고 신차가 최대 30%까지 할인돼 판매되고 있다는 사실은 업계의 공공연한 비밀이라고 해야 한다. 더불어 수년 전부터 이어져온 부동산 가격의 지속적 하락도 디플레이션을 불러올 요인으로 전혀 손색이 없다고 할 수 있다.

이런 상황에서 현재 휴전 협상이 진행되는 중동 전쟁이 진짜 종전을 맞으면서 스태그플레이션(경기 침체 하의 물가 상승) 압력이 완화될 경우 완전 상대적인 디플레이션의 도래는 진짜 현실이 될 수 있다. 중국 경제의 고질병인 디플레이션의 악령은 정말 끈질긴 생명력을 유지하고 있다고 해도 틀리지 않을 듯하다.

|

그러나 정작 뚜껑을 열자 우려가 기우였다는 사실은 바로 밝혀졌다. 성장률이 예상치보다 0.2%P나 높았으니 완전히 서프라이즈 성적을 받았다고 할 수 있었다. 물가 하락에도 일정한 브레이크가 걸렸다고 해도 괜찮았다. 1분기 소비자물가지수(CPI)가 전년 동기 대비 0.9% 상승, 지난해 4분기 대비 0.4%P 높아졌다면 분명 이렇게 단연해도 좋다.

당연히 이유는 있었다. 무엇보다 예년보다 길었던 춘제(春節·중국의 설) 연휴의 긍정적 영향이 상당히 컸다. 여기에 중동 전쟁의 여파가 아직 본격적으로 미치지 않았다는 사실 역시 이유로 꼽을 수 있었다. 미국의 강력한 비난을 들어야 했던 원유 사재기 역시 나름 긍정적 역할을 하기도 했다.

그러나 2분기부터는 사정이 달라질 가능성이 충분히 있다. 우선 중동 전쟁의 부정적 여파가 부정적으로 본격 작용하지 말라는 법이 없다. 여기에 고질적 병폐인 내수 부진이 다시 하방 압력을 받으면서 현실로 대두할 경우 상황은 진짜 심각해질 수 있다. 디플레이션이 기우가 아니라는 얘기가 될 수 있다.

이처럼 판단하게 만드는 요인들 역시 거론이 가능하다. 일부 물가가 계속 하락하는 현실을 대표적으로 꼽을 수 있다. 우선 돼지고기 가격을 거론해야 할 것 같다. 역대급 공급 과잉으로 가격이 폭락하고 있는 것이 현실이다. 연 3000만 마리를 사육 및 도축하는 기업형 '돼지 아파트(아파트형 돈사)'까지 존재하는 것이 현실인 만큼 공급이 넘쳐나지 않는다면 이상하지 않을까 싶다.

전기차를 비롯한 자동차 가격 역시 장난이 아니다. 중고 자동차는 말할 것도 없고 신차가 최대 30%까지 할인돼 판매되고 있다는 사실은 업계의 공공연한 비밀이라고 해야 한다. 더불어 수년 전부터 이어져온 부동산 가격의 지속적 하락도 디플레이션을 불러올 요인으로 전혀 손색이 없다고 할 수 있다.

이런 상황에서 현재 휴전 협상이 진행되는 중동 전쟁이 진짜 종전을 맞으면서 스태그플레이션(경기 침체 하의 물가 상승) 압력이 완화될 경우 완전 상대적인 디플레이션의 도래는 진짜 현실이 될 수 있다. 중국 경제의 고질병인 디플레이션의 악령은 정말 끈질긴 생명력을 유지하고 있다고 해도 틀리지 않을 듯하다.