|

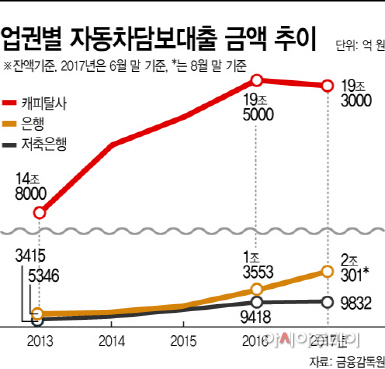

16일 국회 정무위원회 박찬대 의원(더불어민주당)이 금융감독원으로부터 제출받은 ‘최근 5년간 자동차대출 취급 현황’ 자료에 따르면 은행과 저축은행, 캐피탈사가 판매한 자동차담보대출(잔액기준) 규모는 8월말 현재 22조3133억원으로 지난 2013년에 기록한 15조6761억원에 비해 42.3%, 금액으로는 6조6372억원 늘었다.

눈에 띄는 부분은 신한·국민·우리·하나·농협 등 5대 시중은행이 이 기간 동안 판매한 자동차담보대출 규모가 지난 8월 2조원대를 돌파하는 등 빠르게 늘고 있다는 점이다. 이는 2013년에 비해 무려 3.8배가량 급성장한 것으로, 은행권이 취급하는 자동차담보대출 증가세가 더 이상 찻잔 속의 태풍에 그치지 않고 있음을 의미한다.

반면 그간 자동차담보대출 시장에서 절대적 비중을 차지하고 있는 캐피탈사의 대출잔액은 상대적으로 낮은 증가세에 그쳐 대조를 보였다. 특히 올해 6월말까지 기록한 대출잔액은 19조3000억원으로 지난해에 비해 오히려 줄었다. 이로 인해 그간 90% 이상을 유지해왔던 캐피탈사의 자동차담보대출 점유율은 현재 86.5%까지 낮아진 상태다.

은행권 자동차대출이 갖고 있는 장점은 대출금리 수준이 상대적으로 낮고 신차대출 외에 중고차, 화물차, 택시, 대형차 등 취급 상품군이 다양하다는 점이다. 현재 은행권 취급 상품의 대출금리는 캐피탈사에 비해 1%포인트가량 낮은 3%초반대에 형성돼 있다. 무엇보다 정부의 규제 강화로 주택담보대출 실행이 어려워진 은행들이 새로운 먹거리로서 자동차담보대출 영업에 공격적으로 나선 점이 주된 요인으로 작용했다는 분석이다.

캐피탈 업계 관계자는 “저축은행과 캐피탈사 등 2금융권에 비해 금리수준이 낮은 1금융권을 선호하는 고객 성향도 어느 정도 반영됐다고 볼 수 있다”며 “특히 자동차담보대출을 이용하는 주고객층은 대부분 연령대가 높은 40~50대인 만큼, 은행권이 오프라인 점포를 찾는 이들을 대상으로 영업력을 집중한 게 판매 증가에 주효한 것 같다”고 말했다.

다만 이 관계자는 “캐피탈사가 취급하는 자동차금융은 고객이 차량 구매자금을 원활히 조달할 수 있도록 지원하는 역할을 주로 수행한다는 점에서 단순히 차량을 담보로 설정해 대출해주는 은행과는 다소 차이가 있다”며 “이처럼 금융 니즈와 고객군이 다른 만큼 캐피탈사와 은행을 자동차담보대출시장에서의 직접적인 경쟁상대로 보기엔 무리가 있다”고 강조했다.