순익 감소할듯…'채권'이 변수

증시부진에 브로커리지 수익↓

메리츠종금證만 실적개선 전망

하반기 금리인하 가능성 커져

대규모 '채권평가이익' 기대감

증시부진에 브로커리지 수익↓

메리츠종금證만 실적개선 전망

하반기 금리인하 가능성 커져

대규모 '채권평가이익' 기대감

|

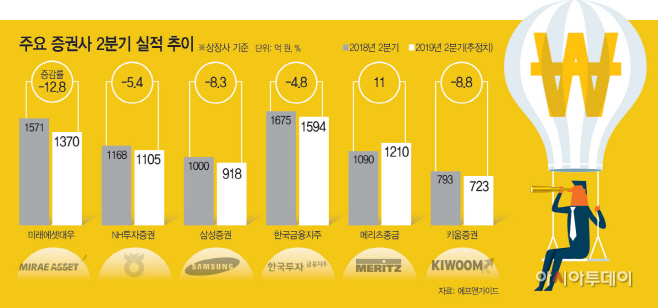

30일 금융정보업체 에프앤가이드에 따르면 올해 2분기 미래에셋대우·NH투자증권·삼성증권·한국금융지주(한국투자증권)·메리츠종금증권·키움증권 등 6개 증권사의 순이익은 6920억원을 기록할 전망이다. 이는 지난해 2분기(7297억원)보다 5.2% 줄어든 수준이다.

업체별로 미래에셋대우의 순이익 추정치는 1370억원으로 전년 동기(1571억원)보다 12.8% 줄어들 것으로 관측됐다. 미래에셋대우는 주식시장 부진에 따라 주식 관련 평가이익이 감소하는 점이 이번 실적에 영향을 미칠 것으로 분석됐다.

NH투자증권은 올해 2분기 1105억원의 순이익을 올릴 것으로 추정됐는데, 이는 1년 전(1168억원)보다 5.4% 줄어든 수치다. 같은 기간 삼성증권은 1000억원에서 918억원으로, 8.3% 감소할 것으로 추정됐다.

한국금융지주는 1675억원에서 1594억원으로 4.8% 줄어들 것으로 예상됐고, 키움증권은 793억원에서 723억원으로 8.8% 줄어들 것이란 관측이다.

메리츠종금증권의 경우 1090억원에서 1210억원으로 11% 증가할 것으로 전망됐다. 메리츠종금의 경우 IB부문에서의 인수금융, 중소기업 신용공여 등 기업금융 실적호조가 이자이익 확대로 이어지고 있다는 점이 실적 개선의 요인으로 꼽힌다.

이같은 실적 부진의 배경으론 브로커리지 수익 악화가 꼽힌다. 올해 2분기 주식 시장 거래대금은 9조6000억원 수준으로 예상되는데, 지난해 2분기 14억원과 비교하면 낮은 수준이기 때문이다.

브로커리지 부문 실적 부진에도 채권평가이익이 변수가 될 것으로 전망됐다. 기준금리 인하 기대감에 채권금리가 선제적으로 하락세를 이어왔기 때문이다. 채권금리 하락은 채권가격 상승으로 이어지고, 증권사가 보유한 채권의 평가이익이 확대되는 결과로 이어진다. 강승건 하이투자증권 연구원은 “하반기 기준금리 인하에 대한 기대감이 매우 높아진 상황”이라며 “증권사들의 대규모 채권평가이익이 예상된다”고 말했다.

증권사들은 이 외에도 IB부문 등 수익 다각화를 지속하고 있다. 장효선 삼성증권 연구원은 “대형사들은 지속적으로 자기자본활용을 중심으로 한 IB로 무게중심을 옮겨가고 있다”면서 “향후 핵심 투자 포인트는 브로커리지 점유율 등 양적인 지표가 아닌 PI투자 등 자본활용능력, 과거투자의 트랙레코드, 인적 구성, 리스크 관리 역량 등 정성적인 부문으로 전환될 것”이라고 말했다.