|

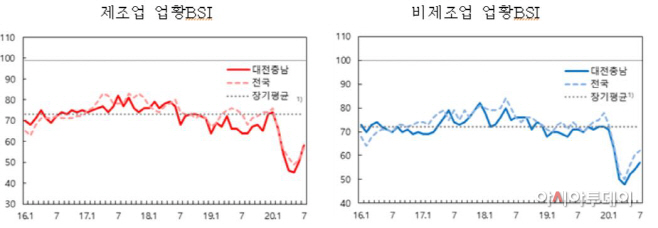

대전지역 7월 제조기업 업황(54→63)은 전월보다 9p 상승했고, 8월 업황전망(50→59)은 9p증가했다. 충남지역 업황(50→58)은 전월보다 8p 늘었고, 8월 업황전망(52→60)은 8p 상등했다.

7월 매출(58→63)은 전월보다 5p 상승했고, 8월 전망(57→62)도 전월보다 5p 증가했다. 채산성(76→84)은 전월보다 8p 늘었고, 8월 전망(76→83)도 전월보다 7p 향상됐다. 자금사정(65→78)은 전월보다 13p 올랐고, 8월 전망(67→78)도 전월보다 11p 증가했다.

대전충남지역의 비제조업 7월 업황BSI는 57로 전월(54)보다 3p 향상됐으며 8월 업황전망BSI도 58로 전월(55)보다 3p나 상승했다.

대전지역 7월 업황(55→58)은 전월보다 3p 상등했고, 8월 전망(58→64)도 전월보다 6p 증가했다. 충남지역 업황(54→56)은 전월보다 2p 올랐고, 8월 전망(52→54)도 전월보다 2p 증가했다.

7월 매출(52→51)은 전월보다 1p 하락했고, 8월 전망(53→56)은 전월보다 3p 상승했다. 채산성(70 →70)은 전월과 동일했으나, 8월 전망(70→73)은 전월보다 3p 늘었다. 자금사정은(68→69)은 전월보다 1p 상승했고, 8월 전망(67→73)도 전월보다 6p 증가했다.

제조업 내수부진(31.0%)의 비중이 가장 높았고 불확실한 경제상황(23.1%), 수출부진(11.8%) 등이 그 뒤를 이었다.

인력난·인건비 상승(+2.3%p), 원자재가격 상승(+2.0%p), 내수부진(+1.7%p) 등은 늘었으나, 불확실한 경제상황(-7.0%p), 자금부족(-0.8%p) 등은 떨어졌다.

비제조업 내수부진(28.2%), 불확실한 경제상황(20.0%), 인력난·인건비 상승(16.4%) 등으로 나타났다.

내수부진(2.8%p), 자금부족(+2.6%p), 인력난·인건비 상승(+1.5%p) 등의 비중이 늘어난 반면, 불확실한 경제상황(-3.7%p), 경쟁심화(-3.2%p), 정부규제(-0.8%p) 등은 감소했다.