적자 점포 100여곳 구조조정

백화점·마트 업황 회복 '호재'

온라인부문 실적개선은 과제

백화점·마트 업황 회복 '호재'

온라인부문 실적개선은 과제

|

그러나 아직 다른 유통업체들에 비해 성장성이 부족하다는 평가도 여전하다. 여전히 오프라인 채널인 백화점과 대형마트에 수익 의존도가 크기 때문에, 비대면을 중심으로 변화하고 있는 업황에 다소 뒤쳐져 있는 탓이다. 지난 4월 출시한 롯데ON 등 온라인 채널 성과도 저조하다. 증권가에서는 장기적 주가 반등세에 접어들기에는 시간이 더 필요할 것이라고 보고 있다.

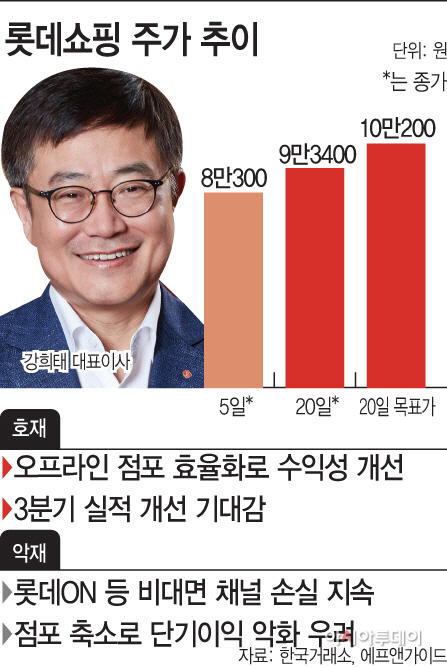

20일 한국거래소에 따르면 롯데쇼핑 주가는 전일 대비 2.20% 하락한 9만3400원에 마감했다. 이달 들어 주가가 16%가량 상승하자 차익 시현 매물이 일부 출회된 것으로 해석된다.

롯데쇼핑은 상반기 실적 부진을 딛고, 코로나19발 식품 수요 증가에 따라 마트 부문 실적이 회복되면서 수익성도 개선될 것이라는 기대가 나온다. 하나금융투자에 따르면 3분기 롯데쇼핑의 영업이익은 전년 동기 대비 증가한 1030억원 수준을 거둘 것으로 전망했다.

특히 전사적 구조조정을 통한 효율화 효과도 반영될 수 있다는 시각이다. 박종대 하나금융투자 연구원은 “마트 농축산물 매출이 10% 이상 증가하면서 기존점 성장률이 2%로 플러스 전환 가능할 것”이라며 “구조조정을 가장 적극 진행한 만큼 고정비 부담 축소로 흑자 전환도 가능할 것”이라고 전망했다.

증권가에서는 롯데쇼핑의 주가가 현재 저평가돼 있다고 보고 있다. 강도 높은 구조조정이 완료되면 주당순이익률은 10%가량 상승할 수 있다는 전망도 나온다. 또한 실적 부진 폭이 컸던 백화점 사업도 점차 회복될 전망이라 주가 상승이 기대된다. 여기에 주가순자산비율(PBR)이 현재 유통업체 중 가장 낮은 0.22% 수준이라는 점도 메리트가 될 수 있다.

다만 단기 상승 모멘텀으로는 이어질 수 있지만 추세적 상승까지는 예단하기 어렵다. PBR이 낮다는 점은 그만큼 성장성도 낮다는 평가 지표로 해석될 수 있기 때문이다.

실제로 비대면 트렌드에 맞게 지난 4월 출시한 롯데ON 등 온라인 사업의 성과가 시장 기대에 미치지 못하고 있는 상황이다. 온라인데이터업체 Wiseapp에 따르면 롯데ON의 월평균 이용시간은 출시 이후 11% 감소한 것으로 나타났다. 수익성 개선을 위해 저마진 입점몰을 줄인 것 등이 영향을 미친 것으로 보인다.

이지영 NH투지증권 연구원은 “경쟁 온라인 쇼핑몰들과의 점유율 격차가 더욱 벌어지고 있어 중장기적 성장성에 대한 확신은 낮은 상황”이라며 “향후 사용자 편의성 개선, MD 개편 등을 통해 소비자 인식을 개선시키는 데에는 시일이 소요될 것”이라고 평가했다.