증선위 통과 이르면 12일 인가

한국·NH·KB와 4파전 예고

최대 18조 막강 자금력 앞세워

'시장 선점' 고금리특판 가능성

한국·NH·KB와 4파전 예고

최대 18조 막강 자금력 앞세워

'시장 선점' 고금리특판 가능성

|

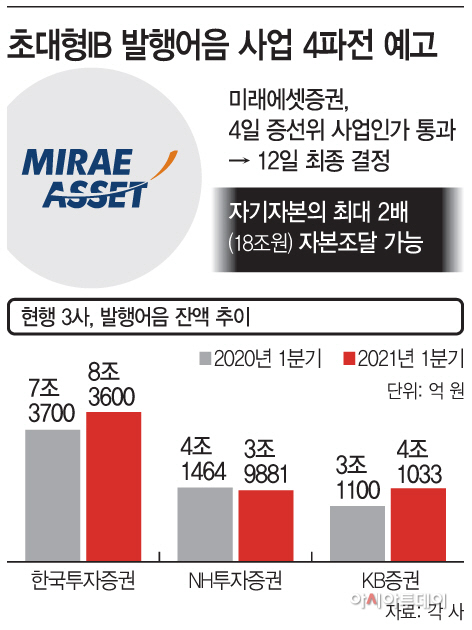

5일 금융투자업계에 따르면 미래에셋증권의 발행어음업 인가안이 지난 4일 금융위원회 산하 증권선물위원회를 통과했다. 빠르면 오는 12일 금융위 정례회의서 최종 승인이 날 전망이다. 공정위 ‘일감몰아주기’ 조사로 심사 중단된 2017년 12월 이후 약 3년 5개월 만이다.

미래에셋증권의 진출 시 발행어음업 시장 재편이 예상된다. 현재 사업을 인가 받은 곳은 3개사다. 2017년 한국투자증권에 이어 NH투자증권(2018년), KB증권(2019년) 등이 연이어 합류했다. 자기자본이 4조 원 이상인 초대형 IB만 신청할 수 있으며, 사업 인가 시 자기자본의 2배까지 자금을 조달할 수 있다. 미래에셋증권의 지난해 말 기준 자기자본은 9조3462억원으로 최대 18조6924억원의 자금을 동원할 수 있게 된다.

미래에셋이 막강한 자금력을 기반으로 시장 금리보다 높은 이율을 제공하면, 경쟁에서 우위를 점할 수 있다. 올 1분기 기준 발행어음 잔액은 선발주자인 한국투자증권이 8조3600억원으로 가장 앞서며, 전년동기 대비 13.43% 증가했다. 같은 기간 KB증권은 4조1033억원으로 31.94% 급증했고, NH투자증권은 3조9881억원으로 3.82% 줄었다.

또, 미래에셋으로선 조달한 자금을 기업이나 부동산 투자 실탄으로 활용할 수 있다. 통상 발행어음으로 조달한 자금 운용 시 회사채 등의 채권이 50% 이상을, 부동산금융이 20~30%를 차지한다.

발행어음 시장 활성화는 소비자 선택권이 넓어진다는 점에서도 긍정적이다. 현재 3사의 적립식 발행어음(12개월) 약정수익률은 2~2.1%로, 은행 정기적금 이율 0.30~0.9% 수준과 비교하면 높은 편이다.

반면 사업자 입장에선 은행권 대비 높은 금리를 제공해 손실을 안으면서 경쟁해야 한다. 고금리 특판 경쟁이 벌어질 수 있다는 얘기다. 그러나 저금리 시대에 역마진을 감수하면서까지 무리한 ‘판 키우기’를 하진 않을 것이란 시각도 있다. 금융투자업계 한 관계자는 “발행어음업은 자기자본의 2배를 자금으로 조달할 수 있어 매력적인 사업”이라면서 “초기 시장 파이를 넓히기 위한 미래에셋의 행보가 주목되고 있다”고 말했다.