지난해 '수수료수익' 급증…IB부문 강화 혜택도 톡톡

발행어음업 진출 가능성 전망, '자기매매' 수익에 호실적 기대

발행어음업 진출 가능성 전망, '자기매매' 수익에 호실적 기대

|

|

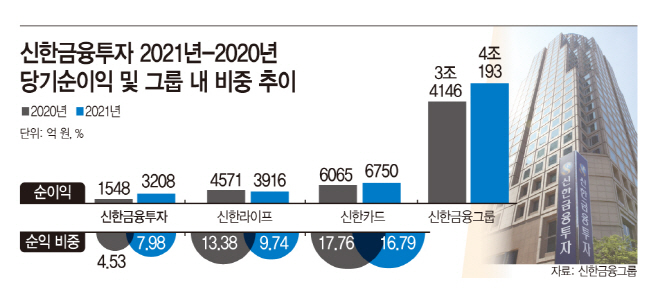

신한금융투자는 10일 지난해 총 3208억원 규모의 당기순이익을 기록했다고 밝혔다. 전년 동기 1548억원 대비 107.3% 급등했다. 호실적을 바탕으로 총자산순이익률(ROA)는 0.3%에서 0.7%로 상승했다. 자기자본이익률은 3.6%에서 6.7%로 3.1%포인트 급증했다. 자기자본은 4조3734억원에서 5조249억원으로 14.9%(6515억원) 늘었다.

◇수수료수익만 8485억…달라진 위상

신한금융투자는 모든 영업부문에서 좋은 수익을 거뒀다. 가장 많이 늘어난 부분은 ‘수수료 수익’이다. 지난해 신한금융투자는 8485억원 규모의 수수료 수익을 거뒀는데, 이는 전년 동기(7406억원) 대비 14.6% 늘어난 규모다. 수수료 중에선 개인 투자자들의 유입을 중심으로 한 위탁수수료가 4595억원에서 5104억원으로 11.1% 증가하면서 가장 큰 규모를 유지했다. 투자은행(IB)부문을 강화한 혜택도 톡톡히 봤다. 신한금융투자의 IB수수료 수익은 1586억원에서 2045억원으로 28.9% 급증했다.

실적 성장과 함께 신한금융그룹 내 신한금융투자의 위상도 달라지는 모양새다. 신한금융그룹은 지난해 총 4조193억원 규모의 순익을 거뒀다. 이 가운데 신한금투(3208억원)의 순익 비중은 7.98%로 집계됐다. 2020년 순익 비중이 4.53%(1548억원)에 불과했던 것과 비교하면 1년 새 3.45%포인트 늘어났다.

반면 다른 비은행계열사의 순익 비중은 줄었다. 신한카드는 지난해 6750억원의 순익을 거두면서 신한금융(4조193억원) 전체 수익의 16.79%의 비중을 차지했다. 신한금융그룹이 2020년 3조4146억원의 순익을 거뒀을 때 신한카드(6065억원) 비중이 17.76%에 달했던 것을 고려하면 1년 새 소폭 줄어든 셈이다. 다음으로 큰 계열사인 신한라이프의 순익 비중도 2020년 13.38%(4571억원)에서 지난해 9.74%(3916억원)으로 소폭 감소했다.

◇‘자기매매’ 수익 주목… “호실적 기대”

비은행 자회사 가운데 가장 눈에 띄는 성장을 기록한 만큼 신한금융투자 향후 행보에 대한 긍정적인 전망도 다수 등장하고 있다. 증권가에서 주목하는 부분은 자기자본 5조원을 넘겼다는 점이다. 금융당국은 자기자본이 4조원 이상인 증권사를 초대형 IB로 지정하고 있다. 초대형 IB는 발행어음 사업을 신청할 수 있다.신한금융투자 입장에선 이미 2020년 발행어음 진출 요건을 갖췄지만 당시 라임자산운용 펀드 환매중단 사태 등으로 시장 진출을 미뤘다. 일각에선 신한금융투자가 라임과 관련된 리스크를 해소할 경우 5조원 넘는 막대한 자금력을 바탕으로 발행어음업에 나설 거란 분석을 내놓고 있다. 신한금융투자가 발행어음업에 진출하면 자기자본의 두 배에 해당하는 10조원 규모로 상품을 판매할 수 있게 된다.

증권가는 신한금융투자의 ‘자기매매’ 부문 수익도 주목하고 있다. 신한금융투자가 보유한 자본을 투자한 결과를 나타내는 분야인 만큼, 회사의 수익률이 개선됐다는 평가가 가능하기 때문이다. 신한금융투자는 지난해 6523억원의 자기매매 수익을 기록했다. 전년 동기 5743억원 대비 13.6% 늘어난 규모다. 증권가에선 이처럼 돋보이는 자기매매 수익으로 개인 투자자 유입이 줄어들더라도 신한금융투자가 계속해서 호전된 실적을 거둘 수 있을 것으로 보고 있다.

금융투자업계 관계자는 “지난해 상반기 증시가 역대급 활황을 나타내면서 코로나19로 유입된 개인 투자자들의 위탁 수수료 수익으로 대부분의 증권사가 역대급 실적을 거뒀다”면서도 “문제는 하반기 시장이 흔들거리면서 브로커리지 외 사업의 수익이 중요해졌단 점인데, 신한금융투자투는 자기매매와 IB쪽에서 확실한 수익을 얻어내면서 다양한 이익 루트를 뚫어놔 호실적을 이어갈 가능성이 충분한 것으로 보인다”고 말했다.