석탄광산 등 자원개발 사업 호조

원자재 가격 상승에 마진도 개선

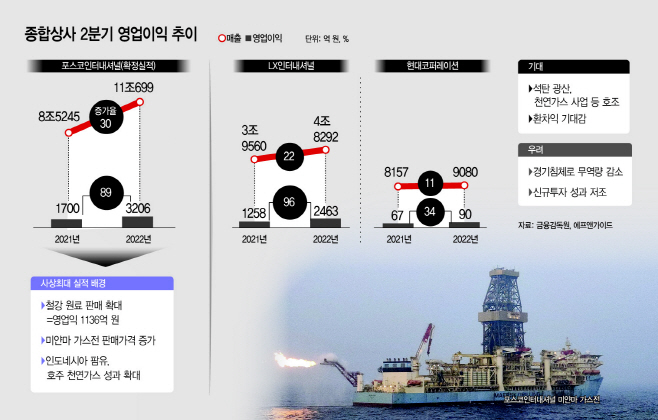

포스코인터, 최대 분기 실적 달성

미얀마 가스전 영업이익만 1109억

LX인터·현대코퍼도 실적 '청신호'

원자재 가격 상승에 마진도 개선

포스코인터, 최대 분기 실적 달성

미얀마 가스전 영업이익만 1109억

LX인터·현대코퍼도 실적 '청신호'

|

다만 하반기엔 경기 침체 우려에 따라 무역량이 줄어들거나, 원료 수급 안정화 정책에 따라 가격이 하락하면 상사업계에도 리스크가 커질 수 있다. 이제 상사회사들은 기존 석유 관련 자원개발에서 나아간 2차전지 소재 등 친환경을 고려한 새 먹거리 투자에 집중하는 모습이다.

24일 종합상사업계에 따르면 업계 1위인 포스코인터내셔널이 사상 최대 분기 실적인 매출 11조원, 영업이익 3200억원을 거둔데 이어 LX인터내셔널과 현대코퍼레이션 등도 좋은 실적을 낼 것으로 전망된다. 기본 사업인 무역업(상사업)은 원자재 가격 상승에 따라 마진이 개선될 전망인데다, 지속적으로 투자해온 자원개발에서도 성과가 기대돼서다.

특히 상사업계는 2000년대 들어서 해외 자원 개발을 통해 수익원을 발굴해왔다. 포스코인터내셔널은 2000년대 초반부터 미얀마 가스전을 통해 천연가스 개발에 투자했지만 본격적으로 2014년 무렵부터 성과가 나타나기 시작했다. 올해는 특히 유가 상승과 더불어 대체재로 꼽히는 천연 가스 가격이 상승하고, 수요도 늘어나면서 이익이 커졌다. 포스코인터내셔널은 미얀마 가스전에서 이번 분기에만 1109억원의 영업이익을 냈다. 전체 영업이익의 34% 순이다.

오는 29일 2분기 실적발표를 앞둔 LX인터내셔널도 에너지자원 사업을 비롯한 전 분야에서 실적 개선이 전망된다. 금융정보업체 에프앤가이드에 따르면 영업이익은 전년 동기 대비 96% 증가한 2463억원 가량을 낼 것으로 추정됐다.

특히 석탄 가격이 1분기에 이어 2분기에도 고공행진 하면서 영업이익 증가에 크게 기여할 것으로 보인다. 지난 1분기 인도네시아산 석탄 가격은 톤당 82달러로 지난해 대비 2배가량 증가했고, 글로벌 석탄 가격은 톤당 264달러로 전년 대비 3배가량 증가한 바 있다.

유연탄과 천연가스사업에 진출했던 현대코퍼레이션은 지난해 2분기 대비 매출은 11% 증가, 영업이익은 34% 증가할 것으로 추산된다. 유가가 급상승하면서 연동되는 오만 LNG사업(지분법이익), 카타르 LNG사업(기타수익)의 배당 금액이 증가할 것이란 전망이 나온다.

다만 하반기에는 실적 변수가 크다. 글로벌 인플레이션에 대응하기 위한 금리 인상과 더불어, 경기 침체 우려도 지속되고 있어서다. 경기 침체가 현실화되면 주요 영업부문인 물동량 자체가 줄어들 수 있다. 이에 더해 원자재나 자원 가격도 고점을 찍었다는 판단이 나오고 있어, 마진율이 떨어질 수 있다는 우려도 나온다.

이에 상사업계들은 기존 화석연료나, 천연가스에서 더 나아간 새로운 사업을 발굴하고 있다. 포스코인터내셔널은 식량 사업과 이차전지소재에 주목했고, LX인터내셔널도 새로운 제조업, 친환겅 사업 등에 투자를 늘리고 있다.

업계 관계자는 "기존 상사업은 뚜렷한 한계가 있고, 자원 수요도 트렌드가 점차 친환경으로 전환되고 있는 만큼 신사업 진출은 더욱 활발해질 것"이라며 "특히 상사회사들은 설비투자 등이 많지 않아 주로 탄탄한 자본력을 갖춘 곳이 많아 투자 '큰손'이 될 수 있다"고 말했다.