불안한 업황·연체율 우려 대응

손실 미발생시 이익으로 반영

설정액 따라 실적 변동 가능성

'실적 착시' 효과 주목해야

손실 미발생시 이익으로 반영

설정액 따라 실적 변동 가능성

'실적 착시' 효과 주목해야

|

다만 대손충당금은 회계상 비용으로 반영, 은행의 수익성에 직접적인 영향을 줄 수 있는 요인인 만큼 주목할 필요도 있다. 당장 손실에 대비해 충당금을 적립하면서 실적에 악영향을 줄 수 있지만, 예상한 손실이 발생하지 않았을 경우 은행의 이익으로 잡힐 수 있기 때문이다. 충당금으로 인해 실적 '착시효과'가 발생할 수 있다는 얘기다.

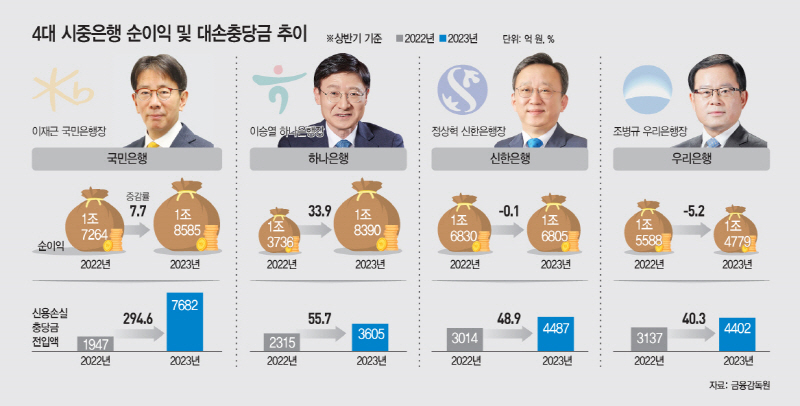

12일 금융감독원에 따르면 올해 상반기 KB국민·하나·신한·우리은행 등 4대 시중은행의 신용손실충당금 전입액은 2조176억원으로 전년 동기 대비 93.8% 증가했다.

은행별로 국민은행이 1947억원에서 7682억원으로 294.6% 늘어났고 하나은행은 2315억원에서 3605억원으로 55.7% 증가했다. 같은 기간 신한은행과 우리은행은 48.9%, 40.3% 늘어난 4487억원, 4402억원의 충당금을 쌓았다.

신용손실충당금 전입액은 은행이 대출채권을 회수하지 못할 가능성에 대비해 미리 쌓아두는 돈을 의미한다. 은행들은 국제회계기준(IFRS)에 미래 예상 손실을 반영, 충당금을 산출한다.

은행들의 대손충당금이 대폭 늘어난 건 대출자산 확대에 따른 것이기도 하지만, 보수적으로 충당금을 쌓은 영향도 크다. 시중은행 관계자는 "대내외 불확실성에 대비한 손실흡수 능력 강화를 위해 선제적 대손충당금을 적립했다"고 설명했다.

은행은 대손충당금 외에도 대손준비금을 쌓고 있다. 대손준비금은 회계목적상 충당금이 감독목적상 충당금에 미달하는 경우, 그 차액을 이익잉여금 중 별도준비금으로 적립하는 준비금을 의미한다. 은행들이 적립한 대손충당금이 회계기준을 충족하긴 하지만, 금융당국이 요구하는 기준에는 못 미칠 때 추가로 적립하는 돈인 셈이다.

하지만 대손준비금 잔액의 경우 국민은행 1029억원, 신한은행 2029억원, 하나은행 1398억원, 우리은행은 1856억원 줄어든 것으로 집계됐다. 대손준비금은 대손충당금 규모가 커지면 줄어든다는 설명이다.

은행들이 대손준비금보다는 대손충당금을 확대하는 모습이다. 은행들이 회계상 '비용'으로 분류되는 대손충당금을 적립하는 것을 선호한다는 분석이 나온다. 대손충당금을 얼마나 쌓느냐에 따라 수익성에도 영향을 미칠 수 있어서다.

올해 상반기 기준 4대 시중은행의 당기순이익 순위를 살펴보면 국민은행(1조8585억원), 하나은행(1조8390억원), 신한은행(1조6805억원), 우리은행(1조4779억원) 순이다. 당장 국민은행과 하나은행의 실적을 비교하더라도 순이익 차이는 195억원 수준에 불과하다. 대손충당금 규모를 어떻게 설정하느냐에 따라 은행권 실적에도 변동이 생길 수 있는 셈이다.

대손충당금을 많이 쌓으면 그만큼 비용이 발생, 실적 악화 요인이 될 수 있지만 반대로 예상 손실이 발생하지 않을 경우에는 적립했던 대손충당금이 일회성 이익으로 은행 실적에 반영되는 효과도 누릴 수도 있다.

대손준비금은 대손충당금과는 달리 비용이 아닌 '자본'으로 분류된다. 위험에 대비해 돈을 적립하더라도 실적에는 영향을 미치지 않는 것이다.

금융권 관계자는 "대손충당금은 비용 처리가 돼 이윤을 줄이게 되지만, 충당금이 실현되지 않았을 땐 수익으로 전환될 수 있다"며 "대손충당금 적립 규모가 은행 수익성에 영향을 미치게 된다"고 설명했다.