|

다만 중국 리오프닝 효과가 기대에 미치지 못하면서 당초 예상보다 회복이 더디다는 점은 우려되는 대목이다. 효성그룹은 탄소섬유 등 신사업 중심으로 사업구조를 바꾸면서 생존전략을 모색한다는 구상이다.

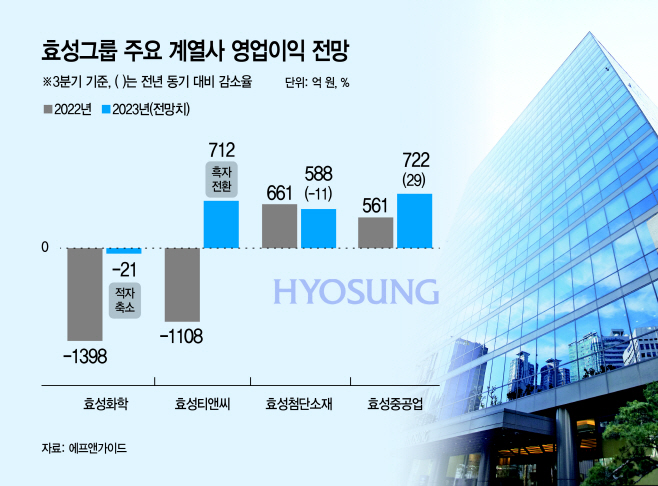

11일 업계와 금융정보업체 에프앤가이드 등에 따르면 효성그룹 핵심 자회사 중 효성화학을 제외하고는 영업이익 흑자 기조를 유지할 것으로 전망됐다. 그중에서도 화학소재·산업자재를 잇는 중간 역할로 그룹전체에 영향을 주는 효성티앤씨의 섬유사업은 지난해 하반기 크게 부진했으나, 올해 3분기에는 700억원대 영업이익을 올리면서 반등의 신호탄을 쏠 것이란 전망이 나온다.

효성중공업도 올 들어 비교적 안정적 실적을 내고 있다. 3분기 영업이익도 전년 동기 대비 약 30% 늘어날 것으로 예상된다. 글로벌 재생에너지나 전력망 관련 투자가 늘어나면서 수주가 증가해 실적 개선으로 이어졌다는 평가다. 특히 중동 지역에서 인프라 투자가 확대되고 있어 수익성이 높아질 것이란 전망이 나온다.

그룹 신사업인 탄소섬유 사업으로 주목받은 효성첨단소재는 올 3분기 영업이익이 전년 동기 수준을 소폭 밑돌 것으로 예상되지만 투자 확대를 기반으로 성장세는 이어지고 있다. 특히 수요가 크게 늘고 있는 탄소 섬유 분야에 올해 1000억원 규모의 선 투자를 단행했다. 시장에선 내년부터 전체 이익에서 탄소섬유가 차지하는 비중이 30%까지 늘어날 것이란 전망이 나온다.

여기에다 긴 불황을 겪고 있는 효성화학이 적자 폭을 대폭 줄일 것이란 장밋빛 전망이 나오면서 그룹 차원의 실적 회복 기대감을 키우고 있다. 실제로 효성화학은 지난해 3분기 영업손실만 1398억원을 기록했지만, 올해는 21억원 수준으로 손실 규모를 크게 줄일 것으로 보인다.

다만 당초 예상보다는 회복 속도가 느린 편이라는 시각도 나온다. 중국 리오프닝 효과가 미미해 섬유 소재 관련 수요가 아직 본격 회복되지 않으면서다. 전유진 하이투자증권 연구원은 "중국 수요 증가 및 제한적인 증설로 올해 스판덱스 수급 밸런스가 타이트할 것으로 기대됐으나 생각보다 중국 수요가 강하게 나타나지 않았다"며 "다만 중국 내 재고가 더디지만 하락하고 있고, 가격도 점진적으로 반등하고 있다는 점은 주목할 만 하다"고 분석했다.

주력 계열사들이 업황 부진에서 회복될 조짐을 보이면서 효성그룹은 신사업 중심의 포트폴리오 재편에 열을 올리고 있다. 부진이 큰 효성화학은 나일론 생산 공장을 닫고 가동률을 조정하고 있고, 효성첨단소재는 수요가 크게 늘어나는 탄소섬유에 초점을 맞춰 투자를 확대하고 있다. 효성티앤씨도 바이오연료를 개발하는 등 새 먹거리를 찾아 나서고 있다.

효성그룹 관계자는 "하반기부터 섬유, 소재 부문 시황이 회복 기조를 보이고 있지만, 수요가 높은 신성장 사업에도 투자를 지속하고 있다"며 "효성중공업의 에너지 인프라 관련 고가 수주나 탄소섬유 사업에 대한 투자로 성장을 도모해 나갈 것"이라고 말했다.