다음달 퇴임 앞두고 '마지막 성적표'

지주사 유일 연간 순익 5조원 가능성

대출 자산 증가에 은행 이자수익↑

계열사 실적 아쉬워 수익 개선 과제

지주사 유일 연간 순익 5조원 가능성

대출 자산 증가에 은행 이자수익↑

계열사 실적 아쉬워 수익 개선 과제

|

대출 자산 증가로 이자 수익이 늘었고, 비이자이익도 큰 폭으로 성장했다. 은행과 비은행 포트폴리오는 6대 4 수준을 유지하며 균형잡힌 포트폴리오가 지속되고 있다. 다른 금융지주사들의 실적은 부진할 것이란 관측이 나오는 가운데 KB금융만 성장세를 이어갈 것이란 전망이다. 4분기에에도 순항을 지속, 리딩금융그룹 자리를 지킬 것으로 예상된다. 윤 회장이 '유종의 미'를 거뒀다는 평가다.

다만 아쉬운 점도 남아있다. KB증권과 KB라이프생명을 제외한 비은행 계열사들의 실적은 오히려 뒷걸음친 탓이다. 이번 성과가 은행을 중심으로 만들어진 만큼 비은행 부문의 수익성 개선에 대한 고민은 후임인 양종희 회장 내정자가 이어가야 한다.

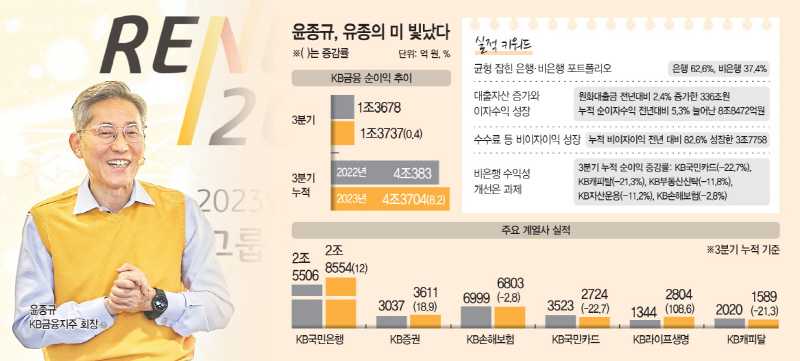

KB금융은 3분기 당기순이익이 전년 동기 대비 0.4% 증가한 1조3737억원을 기록했다고 24일 밝혔다. 3분기 누적 순이익은 1년 전보다 8.2% 늘어난 4조3704억원이다.

서영호 KB금융 재무총괄임원(CFO)은 "대내외적으로 어려운 영업환경 속에서도 은행과 비은행 계열사의 균형잡힌 성장과 비이자수익 확대 및 판매관리비 통제를 통해 안정적인 이익창출력을 유지하고 있다"고 진단했다.

실적 개선의 배경으로는 대출자산의 증가와 이자수익 성장이 꼽힌다. 3분기 말 기준 은행 원화대출금은 전년 대비 2.4% 늘어난 336조원으로 집계됐다. 가계대출의 경우 고금리 지속에 따른 금융부담 가중 영향으로 지난해 말 대비 1.2% 감소했지만, 주택담보대출과 전세자금대출 등을 중심으로 회복세를 이어가고 있다. 기업대출은 견조한 성장세를 지속했다.

여신 성장은 순이자이익 증가로 이어졌다. 3분기 누적 그룹의 순이자이익은 8조8472억원으로 전년 동기 대비 5.3% 증가했다. 다만 순이자마진(NIM)의 경우 그룹이 2.09%, 은행이 1.84%로 전분기 대비 0.01%포인트 하락했다.

수수료 등 비이자이익이 늘어난 것도 실적 개선의 배경 중 하나다. 3분기 누적 비이자이익은 3조7758억원으로 1년 전보다 82.6% 증가했다. 순수수료이익은 0.1% 증가한 2조7668억원을 기록했다. 비우호적인 영업환경 속에서도 증권 수탁수수료가 늘었고, 은행의 신탁상품 판매 회복에 따른 신탁이익이 개선됐다.

계열사별로 살펴보면 KB국민은행은 3분기 누적 당기순이익 2조8554억원을 기록했다. 전년 동기 대비 12% 증가한 수준이다. 보수적인 충당금 적립 정책에 따른 신용손실충당금전입액 증가에도 불구하고 순이자이익과 순수수료이익의 균형잡힌 성장과 유가증권관련 손익이 개선됐다.

비은행 계열사 중에서는 KB증권의 성장세가 두드러졌다. 3분기 누적 기준 KB증권은 18.9% 증가한 3611억원의 순이익을 기록했다. 거래대금 확대에 따른 수탁수수료 증가, 소매채권 중심의 자산관리(WM) 금융상품 판매 증가, IB부문의 인수금융 수수료 수익 등이 늘어난 덕분이다.

KB라이프생명은 1년 전보다 108.6% 늘어난 2804억원의 순이익을 거뒀다. 보장성보험 판매를 강화한 가운데 투자손익이 확대된 영향이다.

KB손해보험과 KB국민카드, KB캐피탈 등의 비은행 계열사는 실적이 악화된 것으로 나타났다. KB손해보험은 2.8% 감소한 6803억원의 순이익을 기록했다. 실손보험 계리적 가정 변경에 따른 일시적인 보험손익 감소, 전년 동기 부동산 사옥 매각에 따른 기저효과가 발생한 영향이다.

KB국민카드는 22.7% 감소한 2724억원의 순이익을 기록했다. 고금리가 지속되며 조달비용이 늘었고, 신용손실충당금 전입액을 늘리면서 실적이 악화됐다는 분석이다. 이 외에도 KB캐피탈(-21.3%), KB부동산신탁(-11.8%), KB자산운용(-11.2%) 등의 비은행 계열사들도 실적이 부진했다.

그럼에도 은행과 비은행부문의 균형잡힌 포트폴리오를 구축하고 있다는 평가다. 3분기 누적 기준 은행 비중은 62.6%, 비은행은 37.4%로 집계됐다. 윤 회장은 줄곧 비은행 부문을 강화를 강조해왔고, 임기 내내 증권, 보험 등 비은행 자회사 M&A에 역량을 집중해왔다. 그 결과 비은행 자회사들이 KB금융을 리딩금융그룹으로 올려놓은 1등 공신이 됐다.

한편, 이날 KB금융그룹 이사회는 3분기 배당으로 주당배당금 510원을 결의했다. KB금융그룹 재무총괄임원은 지난 7월 발표한 3000억원 규모의 자사주 매입 및 소각 진행상황에 대해 "8월부터 신탁계약방식에 의거 자사주를 매입하고 있으며, 매입이 완료되는 대로 소각할 계획이다"고 설명했다.