고금리에도 규모 사상 최대 수준

3분기 말 연체율, 전분기比 상승

3분기 말 연체율, 전분기比 상승

|

문제는 경기침체와 고금리가 지속되면서 이자를 내지 못하는 가계와 기업도 늘어나고 있다는 점이다. 3분기 말 가계대출과 기업대출의 연체율은 2분기 말보다 상승하면서 우려를 키우는 요인이 되고 있다. 은행들이 선제적으로 건전성 관리에 나서야 한다는 지적이 나오고 있다

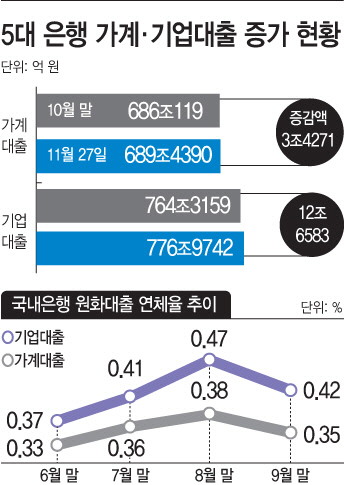

29일 금융권에 따르면 지난 27일 기준 5대 은행(KB국민·하나·신한·우리·농협은행)의 가계대출 잔액은 689조4390억원으로 지난달 말(686조119억원)보다 3조4271억원 증가했다. 같은 기간 기업대출은 764조3159억원에서 776조9742억원으로 12조6583억원 늘었다.

가계대출 규모가 사상 최대 수준을 기록하자 금융당국은 은행권에 가계대출 관리를 주문한 바 있다. 하지만 가계대출은 지난 10월 증감액(+3조6825억원)과 비슷한 수준을 유지하며 증가세가 잡히지 않고 있다. 기업대출의 경우 10월(+7조9849억원)보다도 증가폭을 더 키웠다.

고금리가 지속되면서 가계와 기업 모두 높은 이자를 부담하면서 부실 우려도 커지고 있다. 실제 연체율도 조금씩 상승하는 모습이다. 지난 9월 말 기준 가계대출의 연체율은 0.35%로 집계됐다. 2분기 말(0.33%)보다 높았다. 기업대출 연체율 역시 6월 말 0.37%에서 9월 말 0.42%로 상승했다.

KB국민·하나·신한·우리은행 등 4대 은행의 무수익여신 잔액은 3분기 말 기준 2조8988억원으로 지난해 말보다 27.3% 급증한 것으로 나타났다. 무수익여신은 원리금은 커녕 이자조차 받지 못하는 대출을 말한다. 그만큼 은행권의 대출이 부실화될 가능성이 높아지고 있다는 얘기다.

금융당국도 은행권에 가계부채 관리를 꾸준히 주문하고 있다. 김주현 금융위원장은 지난 27일 은행장들을 만나 "차주 상환능력에 대한 고려 뿐 아니라 거시건전성 측면에서 가계부채 적정규모에 대한 고민도 해주시기 바란다"고 언급했다.

가계대출 증가세가 잡히지 않자 은행권은 대출 한도를 줄이거나 일부 상품의 대출을 중단하는 등 조치를 취하고 있다. 우리은행은 주택담보대출과 전세자금 대출의 취급 기준을 강화했으며 신한은행도 다주택자가 생활안정자금 목적으로 주택담보대출을 신청할 경우 한도를 2억원으로 제한하기로 했다.

한편, KB국민·하나·신한·우리은행 등 5대 시중은행과 IBK기업은행은 가계대출 조기상환 유도를 위해 전체 가계대출에 대해 중도상환수수료를 한 달간 면제하기로 했다. 12월 1일부터 31일까지 차주가 본인 자금으로 가계대출을 상환하거나 다른 상품으로 전환할 경우 중도상환수수료 전액이 감면된다. 또 6개 은행은 취약계층 금융부담 완화를 위해 시행중인 저신용자 등 취약차주 중도상환수수료 한시적 면제 프로그램을 1년 연장해 2024년초까지 운영할 방침이다.