투자상품 판매 위축에 수수료이익↓

순이자마진 하락 겹치며 고민 깊어

KPI 평가지표 변화도 영향 미칠듯

순이자마진 하락 겹치며 고민 깊어

KPI 평가지표 변화도 영향 미칠듯

|

은행의 수익성 지표인 순이자마진(NIM)이 하락할 것으로 예상되는데다 수수료이익 확대마저 어려워지면서 은행권의 고민도 깊은 모습이다.

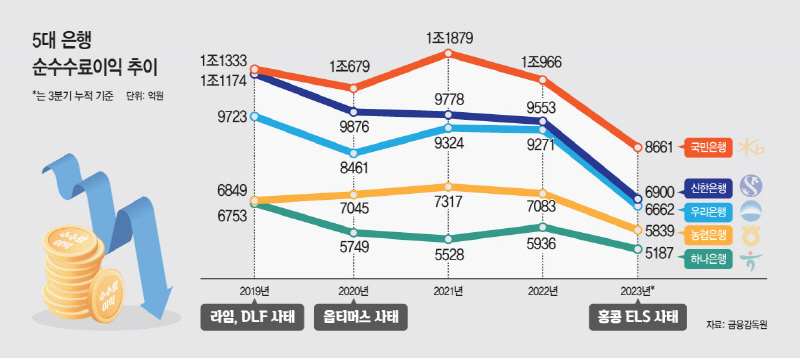

28일 금융감독원에 따르면 국내 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난해 3분기 누적 순수수료이익은 3조3249억원으로 전년 동기 대비 2.5% 늘었다. 같은 기간 순이자이익이 28조7547억원에서 30조8710억원으로 7.4% 확대된 것과 비교하면 더딘 성장세다.

은행들은 '이자 장사'로 돈을 번다는 지적에서 벗어나기 위해 비이자이익 확대를 추진해왔다. 그럼에도 이자이익의 성장세를 따라잡지는 못하는 상황이었다.

금융당국이 가계대출을 조이고, NIM이 하락할 것으로 전망되면서 올해 이자이익이 성장세는 주춤할 것이란 관측이 나온다. 수익성 개선을 위해선 비이자이익을 늘려야 하지만 이 역시 녹록지 않다. 홍콩 ELS 사태 여파로 수수료 확대가 쉽지 않을 것으로 판된된다.

앞서 2019년 라임사태와 DLF 사태, 2020년 옵티머스 사태 등이 발생한 직후에도 은행권 수수료이익은 축소되는 모습을 보였다. 신한은행의 경우 2019년 1조1174억원 수준이었던 순수수료이익이 라임·DLF사태가 터진 직후인 2020년 9876억원으로 12% 감소했다. 같은 기간 하나은행은 6753억원에서 5749억원으로, 우리은행은 9723억원에서 8461억원으로 각각 15%, 13% 줄었다.

당시 해당 사태를 비껴갔던 국민은행의 순수수료이익은 1조1333억원에서 1조679억원으로 6% 감소하는데 그쳤다.

하지만 이번 ELS 사태의 경우 총 판매잔액 19조3000억원 가운데 국민은행(8조원)이 가장 큰 비중을 차지하고 있다. 이어 신한은행(2조4000억원), 농협은행(2조2000억원), 하나은행(2조원) 등이다. 국민은행이 가장 많이 판매한 은행으로 지목되고 있는 만큼 국민은행의 ELS 등 신탁 판매가 저조할 수밖에 없다는 전망이 나온다.

금감원은 지난해 현장점검을 통해 은행들이 KPI에 고위험 ELS 상품을 포함해 판매 확대를 유도한 정황을 파악했다고 밝힌 바 있다. 은행권이 핵심성과지표(KPI) 평가 방식에 변화를 준 점도 수수료 이익 축소에 영향을 미칠 수 있다.

국민은행은 만 80세 이상 초고령자에게 투자상품을 판매할 경우 해당 실적을 KPI에서 제외한다. 기존 80세 이상 초고령자에게 투자상품을 판매할 때 실적을 일부 차감했는데, 이를 65세 이상으로 바꿨다. 투자상품에 대한 판매 실적 배점도 줄인 것으로 알려졌다.

신한은행은 투자상품에 대해 낮은 점수 비중을 유지하고 있으며, 만 80세 이상 초고령자의 투자상품 가입은 실적에 반영하지 않는다. 하나은행 구조화상품의 수익률을 KPI에 연동하지 않고 있다. 우리은행도 80세 이상 고객에 판매한 투자상품이 평가에 반영되지 않도록 바꿨다. 농협은행은 KPI에서 비이자이익에 대한 평가를 제외하기로 했다.

설용진 SK증권 연구원은 "펀드·방카슈랑스 등 신탁 부문 수수료손익의 경우 아직은 어느정도 안정적 흐름이 이어지고 있으나 최근 H지수 ELS 등 이슈를 감안하면 향후 일부 위축이 나타날 것으로 예상된다"고 말했다.