NH투자證, 영업익·당기순익 모두 전년 比 증가

IB 수익 감소에도 ECM·DCM 경쟁력 우위 선점

“균형 잡힌 사업 포트폴리오 통해 성장 지속할 것”

IB 수익 감소에도 ECM·DCM 경쟁력 우위 선점

“균형 잡힌 사업 포트폴리오 통해 성장 지속할 것”

|

고금리와 부동산 경기 악화 등 비우호적인 국내외 투자환경이 지난해를 뒤덮었지만, NH투자증권은 전 사업 부문에서 고른 실적을 이끌어냈다. 부동산 관련 리스크를 보수적으로 관리해 손실 부담을 줄이고, 다양한 포트폴리오를 기반으로 리테일·자산관리(WM) 등 여러 사업에서 수익을 창출할 수 있었기 때문이라는 분석이 나온다.

정 대표가 강조한 리테일과 자산관리(WM)는 거래대금 증가와 고액자산가 유입 효과로 고성장을 달성했다. 기업금융(IB) 부문에서는 부동산·인프라 등에서 평가손실이 발생했으나, 전통IB인 ECM·DCM에서 경쟁사 대비 우위를 점하면서 두각을 나타냈다.

29일 금융투자업계에 따르면 NH투자증권의 2023년 연간 영업이익과 당기순익은 각각 7492억원, 5739억원으로 전년 대비 각각 43.71%, 89.13% 증가했다. 정영채 대표이사의 중징계 리스크로 수익 제고에 차질이 생길 것이라는 우려와는 달리 호실적을 달성한 셈이다.

특히 작년 4분기에는 전분기 대비 줄어든 거래대금과 태영건설 워크아웃 관련 충당금 발생 등으로 업계 전반에 불황이 점쳐졌지만, NH투자증권은 오히려 실적에서 선방한 것으로 나타났다. NH투자증권의 4분기 영업이익과 당기순익은 각각 1588억원, 1064억원으로 전년 동기보다 52.5%, 54% 올랐다. 4분기 적자가 예상되는 미래에셋·삼성증권과는 상반된 모습이다.

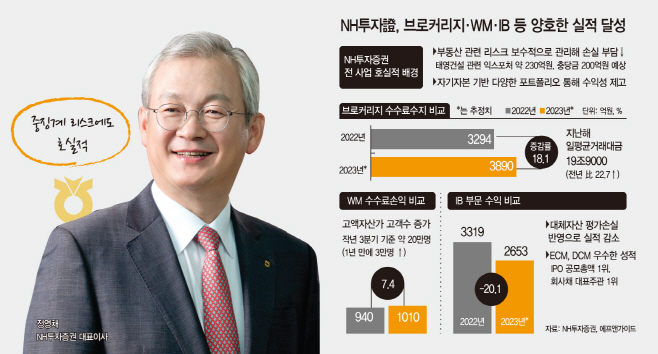

업계에서는 NH투자증권이 부동산 관련 리스크를 보수적으로 운영해왔던 것이 이번 실적에서 성과로 나타났다는 평가를 내놨다. NH투자증권은 고위험 요인을 분석해 우량 사업장을 선별적으로 취급해온 것으로 알려졌다. 그 결과 경쟁사들 대비 적은 익스포저와 충당금 발생으로 실적 부담을 줄인 것으로 해석된다. 실제 NH투자증권의 태영건설 관련 익스포저는 약 230억원으로 미래에셋증권(1700억원) 대비 86.5% 낮은 수준이다. 충당금 역시 비교적 낮은 200억원 규모에 달할 것으로 관측된다.

NH투자증권은 채권운용손익에서 큰 수익을 낼 것으로 보인다. 채권금리가 등락을 반복했음에도 불구하고 포트폴리오 리밸런싱, 보수적 리스크 관리를 통해 운용부문 수익을 늘려갔다는 입장이다. 실제 운용손익 및 관련 이자수지가 작년 3분기까지 6315억원에 달했으며, 이는 전년 동기(2472억원) 대비 155.5% 증가한 수준이다.

IB에서는 대체자산 평가손실 등이 반영되면서 전년(3319억원) 대비 20.1% 감소한 2653억원을 기록할 것으로 예상된다. 하지만 NH투자증권은 실적 부진 속에서도 다수의 딜을 적극 추진함으로써 ECM 부문에서 경쟁사들보다 우위를 점했다. 지난해 NH투자증권은 두산로보틱스·에코프로머티리얼즈·파두 등 IPO대어를 잇달아 상장시켜 1조3641억원의 IPO공모총액을 모았다. 이는 상장 주관 증권사 가운데 가장 많은 수준이다. DCM에서도 SK·KT·한화 등 다수의 딜을 진행해 회사채 대표주관 1위를 달성했다.

거래대금 증가 덕분에 리테일 부문 수익도 향상됐다. 작년 한해 시장일평균거래대금은 19조9000억원으로 전년 대비 22.7% 증가했고, 이에 따른 브로커리지 수수료수지도 개선됐다. 작년 브로커리지 수수료수지 전망치는 3890억원이며, 이는 2022년(3294억원) 대비 18.1% 증가한 수준이다. WM 부문도 늘어나는 고액자산가 고객수에 힘입어 2022년보다 수익 성장이 있을 것으로 보인다. NH투자증권이 보유하고 있는 고액자산가 고객은 작년 3분기 기준 약 20만명이었으며, 1년 만에 3만명 증가했다. 지난해 WM 수수료손익 추정치는 2022년(940억원)보다 7.4% 오른 1010억원이다.

NH투자증권 관계자는 "향후에도 디지털 자산관리 및 모험자본 투자 영역 등에서 진행되는 규제변화에 선제적으로 대응하고, 수익원 다각화를 모색해 안정적이고 균형 잡힌 사업 포트폴리오를 만들어 지속적인 성장을 이루어 나갈 것"이라고 밝혔다.