엔비디아, 실적 발표 이후 16.8%↑

하이닉스 8.6%↑··· 삼전(0.3%↓)과 대조

"수율에서 SK하이닉스 삼전 앞서"

하이닉스 8.6%↑··· 삼전(0.3%↓)과 대조

"수율에서 SK하이닉스 삼전 앞서"

|

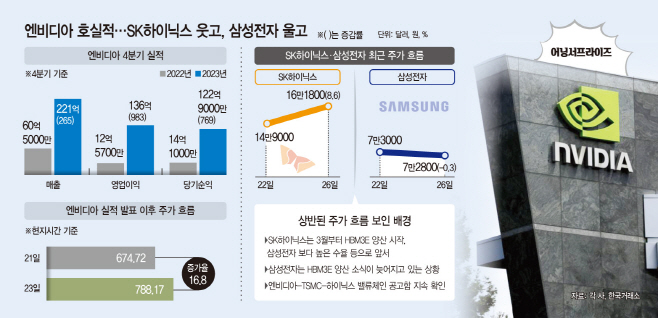

국내 반도체 및 인공지능(AI) 관련주에 대한 기대가 커지면서 삼성전자와 SK하이닉스가 수혜주로 함께 부상했지만, 투자자들의 판단은 달랐다. 엔비디아 실적 발표 이후, SK하이닉스 주가는 3일 동안 8% 넘게 오른 반면 삼성전자는 내림세를 보였다.

전문가들은 SK하이닉스가 AI 관련 핵심 반도체인 고대역폭 메모리(HBM) 시장을 선점하고 있는 만큼 삼성전자보다 수혜가 클 것으로 보고 있다. 그럼에도 두 회사 모두 올해 매출 성장이 기대된다는 측면에서 향후 주가 흐름에 대해선 '상승'에 힘을 실었다.

26일 뉴욕증권거래소에 따르면 엔비디아 주가는 실적이 발표된 21일부터 23일(현지시간) 총 16.8% 올랐다. 특히 23일에는 AI 낙관론에 힘입어 시가총액이 장중 2조달러(2660조원)를 돌파했으며, 788.17달러(104만9842원)에 거래를 마쳤다.

엔비디아의 주가가 단기간에 폭등한 이유는 지난해 4분기 실적이 좋았기 때문이다. 엔비디아의 2023년 4분기 매출액은 221억달러(29조4107억원)로 전년 동기 대비 265% 증가했다. 전문가들이 전망한 206억2000만달러(27조4432억원)를 상회한 수치다. 같은 기간 영업이익과 당기순익 역시 983%, 769% 증가한 136억달러(18조989억원), 122억9000만달러(16조3555억원)를 기록했다.

디지털 시대가 도래하면서 AI 영역이 넓어졌고, AI 서비스 경쟁 또한 심화되면서 관련 반도체 시장은 빠른 속도로 커졌다. 이번 엔비디아의 호실적은 이 같은 흐름을 대변한 결과로 해석된다. 엔비디아의 AI 반도체 시장 점유율은 90%를 상회하는 수준이다.

AI 시장 성장과 함께 AI 반도체에 대한 엔비디아의 시장 지배력도 꾸준히 유지될 것이란 전망이 우세한 가운데 국내에선 반도체 대장주인 삼성전자와 SK하이닉스가 수혜주로 떠오르고 있다. 두 회사 모두 현재 AI 서버에 들어가는 HBM을 생산할 수 있고, 국내 점유율도 이들 회사가 대부분을 차지하고 있다. 국내 HBM 시장에서 삼성전자와 SK하이닉스의 점유율은 각각 40%, 50%로 추정된다.

하지만 시장의 기대와 달리 삼성전자와 SK하이닉스의 주가 흐름은 엔비디아의 호실적 발표 이후 대조된 양상을 보였다. SK하이닉스는 엔비디아 실적이 발표됐던 22일부터 26일까지 총 8.6% 올라 가파른 상승 곡선을 그렸다. 반면 같은 기간 삼성전자는 0.3% 하락했다.

업계에선 HBM 양산과 관련해 SK하이닉스가 삼성전자보다 발 빠르게 움직였고, 엔비디아와의 벨류체인도 보다 잘 구축돼 있다는 측면에서 주가 변동성 차이를 보였다는 분석을 내놨다.

정민규 상상인증권 연구원은 "올해도 HBM과 같은 특별한 제품들이 주목받을 것으로 예상되고 있는 가운데 SK하이닉스는 3월부터 HBM3E를 독점 양산에 나선다는 계획이지만, 삼성전자는 관련한 뉴스가 늦어지고 있는 상황"이라며 "수율에서도 SK하이닉스가 상대적으로 앞서고 있고, 엔비디아-TSMC-SK하이닉스 밸류체인의 공고함 역시 지속 확인되고 있다"고 설명했다.

또한 SK하이닉스는 이미 2022년부터 엔비디아에 HBM3를 직접 납품하면서 관련 매출을 늘리고 있었다. 그에 반해 삼성전자는 작년 9월까지 엔비디아와 공급 합의가 이뤄지지 않았었기 때문에 HBM 관련 엔비디아발 매출은 거의 없었다고 볼 수 있다.

향후 주가 흐름에 대해선 두 회사 모두 매출 성장과 함께 반등을 꾀할 수 있다는 평가가 나온다. 정 연구원은 "기업의 펀더멘탈 측면에서 SK하이닉스는 고부가 제품 비중이 늘면서 이익률과 실적 모두 개선될 것 같고, 삼성전자는 지난 4분기와 비슷하게 출하를 많이 하는 정책을 유지한다면 상대적으로 매출액은 꾸준히 성장할 수 있을 것"이라며 "향후 두 회사 모두 주가 상승 가능성은 충분하다"고 분석했다.