1300억원 회사채 수요예측서 8830억원…2600억 증액 검토

총차입금·부채비율 증가세 속 비핵심 자산 정리 속도

1년새 환경사업 매출 비중 줄어…하이테크는 약 10배 확대

"리밸런싱 흐름 속 재무건전성 강화"

총차입금·부채비율 증가세 속 비핵심 자산 정리 속도

1년새 환경사업 매출 비중 줄어…하이테크는 약 10배 확대

"리밸런싱 흐름 속 재무건전성 강화"

|

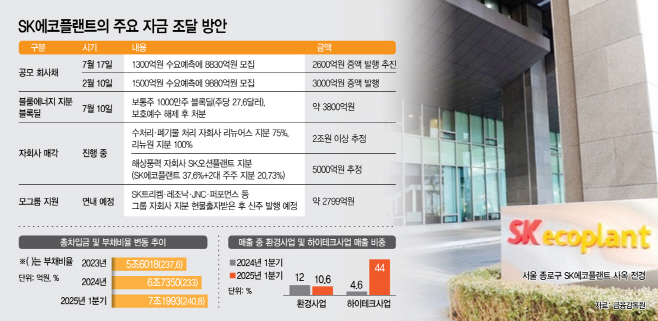

23일 건설업계에 따르면 SK에코플랜트는 하반기 들어 공격적으로 자금 조달에 나서고 있다. 지난 17일 진행한 1300억원 규모 공모 회사채 수요예측에 모집액의 약 7배에 달하는 8830억원이 몰리며 흥행에 성공했다. 이에 발행 규모를 최대 2600억원으로 늘리는 방안을 검토 중이다. 조달된 자금은 모두 오는 8~9월로 만기가 다가온 1300억원 규모의 회사채 차환에 투입될 예정이다. 회사는 지난 2월 1500억원 규모 회사채 수요예측에서도 9880억원의 접수를 받으며 발행액을 3000억원으로 증액한 바 있다.

아울러 지난 10일에는 발전용 연료전지 기업인 미국 블룸에너지(Bloom Energy) 지분 중 보통주 1000만주를 블록딜(시간 외 대량매매) 방식으로 주당 27.6달러에 처분했다. SK에코플랜트가 블룸에너지 보유 주식의 보호예수가 해제되자 수익 실현에 나선 것이다. 이번 매각으로 확보한 약 3800억원의 자금도 재무안전성 강화에 사용될 것이란 게 회사 측 설명이다.

자회사 매각 역시 병행하고 있다. 수처리·폐기물 처리 전문기업 리뉴어스(지분 75%)와 폐기물 매립·소각 기업 리뉴원(지분 100%)의 매각 작업을 추진 중이다. 이들 자회사의 가치는 약 2조원대로 추정된다. 해상풍력 하부구조물 제작 계열사인 SK오션플랜트 역시 2대 주주 지분까지 묶어 약 5000억원 수준에 매각하기 위해 국내외 사모펀드들과 협의를 진행 중이다.

이 같은 조치는 SK에코플랜트가 2020년부터 약 4조원을 투입해 환경·에너지 기업을 대거 사들인 데 따라 급격히 늘어난 차입 부담을 해소하기 위한 것으로 평가된다. 공격적인 인수·합병으로 외형을 키웠지만 재무 건전성이 악화되면서 내년 상장을 앞두고 재무 구조 개선이 시급한 과제로 떠올랐기 때문이다. 실제 SK에코플랜트의 총차입금은 2023년 5조6018억원에서 2024년 6조7350억원, 2025년 1분기 7조1993억원으로 가파르게 증가했다. 같은 기간 부채비율도 237.6%에서 233.0%로 일시적으로 감소했지만, 올해 1분기 다시 240.8%로 늘었다.

중장기 먹거리로 점찍었던 환경 사업의 매출이 기대에 못 미친 점도 이 같은 결정에 영향을 미친 것으로 보인다. 올해 1분기 SK에코플랜트의 전체 매출 중 환경 사업이 차지하는 비중은 10.6%로, 지난해 같은 기간(12.0%)보다 줄었다. 반면 반도체·산업용 가스 등 하이테크 사업의 매출 비중은 4.6%에서 약 44.0%로 10배 가까이 증가했다.

그럼에도 이 같은 행보는 그룹 차원에서 추진 중인 AI·반도체 중심 리밸런싱과 맞물린다는 평가다. SK에코플랜트는 지난해 산업용 가스 제조사 SK머터리얼즈에어플러스(현 SK에어플러스)와 반도체 모듈 제작사 에센코어를 자회사로 편입했으며, 연내 그룹의 반도체 소재 계열사인 △SK트리켐(65%) △SK레조낙(51%) △SK머티리얼즈제이엔씨(51%) △SK머티리얼즈퍼포먼스(100% 포괄적 주식교환)의 지분도 현물출자 방식으로 넘겨받고, 2799억원 규모의 신주를 발행할 계획이다.

다만 최근 미국 연료전지 자회사인 SK에코플랜트 아메리카스의 '매출 부풀리기' 의혹이 IPO 흥행의 불확실성을 키우는 변수로 작용할 수 있다. 금융감독원은 재무제표 허위 공시 가능성을 두고 지난해 10월부터 2022~2023년 회계처리 기준 위반 여부에 대한 감리에 착수한 상태다. SK에코플랜트는 이와 관련해 "현지 회계법인 검토를 받아 적법하게 회계 처리한 사항이며 IPO와는 무관하다"는 입장이다.

한편 SK에코플랜트는 2022~2023년 전환우선주(CPS)와 상환전환우선주(RCPS)를 발행해 1조원의 투자금을 조달하면서, 내년 7월까지 IPO를 완료하겠다고 약속한 바 있다. 이를 이행하지 못할 경우 기한을 연장하거나, 매도청구권 행사를 통해 지분을 모두 사거나, 첫해 5% 우선배당을 시작으로 매년 3%포인트(p)씩 배당률을 높여야 한다.