환율 상승에 CET1 최대 0.12%p 하방 압력

기업대출·과징금에 자본비율 관리 부담 커져

기업대출·과징금에 자본비율 관리 부담 커져

|

금융그룹들이 CET1 비율을 배당 등 주주환원 규모를 결정하는 기준으로 삼고 있기 때문에, 투자자들이 중요하게 여기는 핵심 지표다. 이에 CET1 비율 개선세가 꺾이거나 주춤할 경우 주가에 부정적인 영향을 미칠 가능성이 크다.

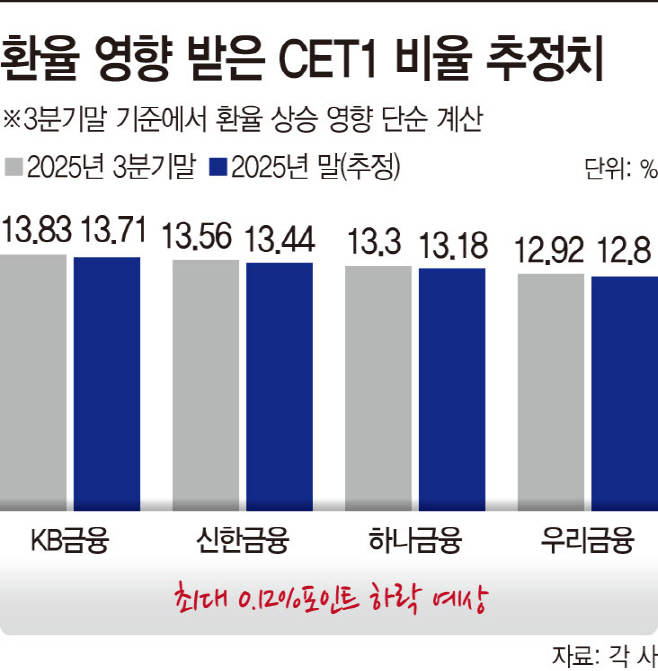

29일 금융권에 따르면 원·달러 환율 상승 영향으로 4대 금융그룹의 4분기 말 CET1 비율은 3분기 말 대비 최대 0.12%포인트가량 하방 압력을 받을 것으로 보인다.

3분기 CET1 비율 산정에 활용되는 지난 9월 30일(매매기준율) 원·달러 환율은 1402.2원이었고, 이달 말(29일 기준) 원·달러 환율은 1442.3원으로 40.1원 상승했다. 일반적으로 원·달러 환율이 10원 오를 때 CET1 비율은 0.02~0.03%포인트 하락하는 것으로 알려져 있는데, 이를 적용해 계산할 경우 환율 영향만으로 CET1 비율은 0.08~0.12%포인트 하락하게 된다. 이를 단순 계산하면 KB금융은 13.71%, 신한금융 13.44%, 하나금융 13.18%, 우리금융은 12.8%까지 CET1 비율이 떨어질 수 있다.

작년 연말에도 비슷한 상황이 펼쳐졌다. 지난해 9월 말 원·달러 환율은 1319.6원이었으나, 12월 말에는 1470원으로 무려 150.4원 상승했다. 이 영향으로 KB금융과 신한금융의 4분기 CET1 비율은 전 분기 대비 각각 0.31%포인트, 0.11%포인트 하락했다.

다만 올해 원·달러 환율 1400원 이상이 '뉴노멀'로 자리 잡았다는 점에서, 지난해 12·3 계엄 사태라는 정치 변수로 인한 환율 급등과는 상황이 다르다는 의견도 존재한다. 이와 관련해 업계 관계자는 "환율 모니터링을 강화하고 있으며, 이미 수립한 환율 변동 시나리오에 따라 대응하겠다"고 밝혔다.

생산적 금융 확대에 따라 기업대출·투자 자산이 증가했다는 점 역시 CET1 관리에 대한 우려를 키운다.

금융그룹들은 현 정부 핵심 금융정책인 생산적 금융 확산과 이자이익 방어를 위해 하반기부터 기업대출과 투자 등을 늘려왔다. 실제로 11월 말 기준 4대 은행(KB국민·신한·하나·우리)의 기업대출 잔액은 701조221억원으로 3분기 말 대비 1% 증가했다. 같은 기간 가계대출은 0.66% 증가하는 데 그쳤다.

기업대출은 가계대출보다 위험가중치가 높게 책정된다. 생산적 금융 활성화를 위해 기업대출 자산에 대한 위험가중치 조정 논의가 이뤄지고 있지만 아직 확정되지는 않았다.

내년에도 부담은 이어질 전망이다. 당장 1월부터 주택담보대출 자산에 대한 위험가중치 하한선이 15%에서 20%로 상향 조정된다. 또한 홍콩H지수 주가연계증권(ELS) 손실과 담보인정비율(LTV) 담합 과징금 확정으로 인한 RWA 증가 요인도 존재한다.

금융투자업계 관계자는 "과징금 규모 확정이 미뤄지면서 대규모 충당금 적립 가능성은 낮아졌지만, 과징금 추정액이 제시된 만큼 4분기 일부 선제적 반영은 이뤄질 것"이라며 "금융당국이 검토 중인 과징금 최종 확정 전 운영 RWA 반영 유예 방안 적용 여부가 중요하다"고 말했다.