보험사 킥스비율 4%포인트↑

"취약회사 ALM·손해율 관리 강화"

"취약회사 ALM·손해율 관리 강화"

|

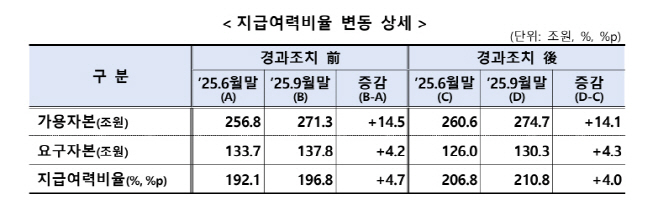

금융감독원이 6일 발표한 '2025년 9월 말 기준 보험회사 지급여력비율 현황'에 따르면 경과조치 적용 후 보험회사의 킥스비율은 210.8%로 전분기(206.8%) 대비 4%포인트 상승했다.

생명보험사는 201.4%, 손해보험사는 224.1%로 각각 0.5%포인트, 9.4%포인트 올랐다.

킥스비율은 가용자본을 요구자본으로 나눈 값으로, 보험사의 건전성을 가늠하는 지표다. 3분기 가용자본이 요구자본보다 큰 폭으로 늘어나면서 킥스 개선으로 이어진 것으로 분석된다.

가용자본은 당기순이익 시현 및 주가 상승으로 인한 기타포괄손익 누적액 증가, 보험계약마진(CSM) 확대 등으로 14조1000억원 늘었다. 같은 기간 요구자본은 4조3000억원 증가했다. 주가 상승에 따른 주식위험액 증가와 듀레이션갭 축소로 인한 금리위험액이 줄었기 때문이다.

생명보험사 중에선 경과조치 후 교보플래닛의 킥스 상승폭이 가장 컸다. 교보플래닛의 2025년 9월말 기준 킥스비율(261.5%)은 전분기 대비 46.6%포인트 올랐다. 반면 한화생명의 킥스비율은 158.2%로, 경과조치 적용 회사 중 가장 낮았다.

손해보험사의 경우 경과조치 후 카카오페이손해보험의 킥스비율이 가장 크게 올랐다. 2025년 9월말 기준 킥스비율은 566.9%로, 전분기 대비 352.5%포인트 올랐다. 캐롯손해보험의 킥스비율이 가장 낮았는데, 전분기 대비 19.1%포인트 하락해 47.9%였다. 캐롯손해보험은 손해보험사 중 유일하게 두 자릿 수를 기록했다.

금감원은 "취약회사를 중심으로 자산부채관리(ALM)·손해율 등 리스크관리를 강화할 수있도록 철저히 감독할 계획"이라고 밝혔다. 이어 "최근 금리변동이 심화되고 있어 금리변동 영향이 최소화되도록 ALM 관리 노력을 지속할 필요가 있다"면서 "손해율 악화가 보험부채 증가 등으로 이어져 손해율 관리 노력도 강화해야 한다"고 했다.