8개사 장기연체액 5383억…회수 난항

카드사 실적 변동·건전성 부담으로 이어져

카드사 실적 변동·건전성 부담으로 이어져

|

문제는 단기 연체 뿐 아니라 회수가 쉽지 않은 6개월 이상 장기 연체액도 가파르게 늘고 있다는 점이다. 장기 연체액은 최근 1년새 78% 급증했다. 고물가·고금리 등의 여파로 카드 빚을 제때 갚지 못하는 서민들도 늘어나고 있다는 분석이다. 연체액 증가는 카드업계 전반의 건전성 부담으로 이어지고 있다는 지적이다.

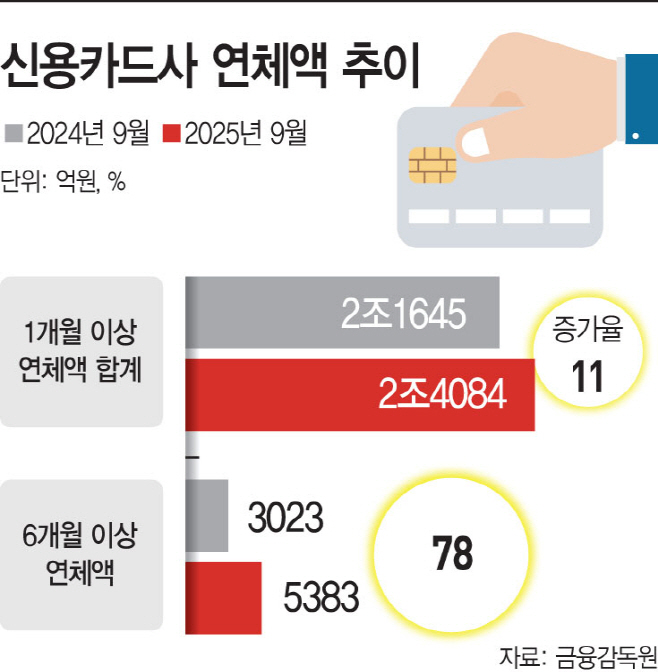

6일 금융감독원 금융통계정보시스템에 따르면 지난해 9월 말 기준 8개 전업 신용카드사의 1개월 이상 연체액은 2조4084억원으로 집계됐다. 전년 동기(2조1645억원) 대비 약 11% 증가한 수준이다. 다만 1개월 이상 연체액은 지난해 3월 말 2조5845억원까지 불어났다가 감소세로 전환한 모습이다.

주목할 부분은 장기연체의 급증이다. 8개 신용카드사의 6개월 이상 연체액은 5383억원으로 전년 동기 대비 78% 늘었다. 6개월 이상 연체의 경우 사실상 회수가 어려운 채권으로 보기도 한다. 장기 연체 채권이 빠르게 불어나고 있다는 건 카드사들의 대손비용 부담 확대와 실적 변동성 우려로 이어질 수 있다.

전체 연체액 중에서 장기 연체액이 차지하는 비중도 22.3%에 달한다. 지난해 초만 하더라도 11% 수준이었던 장기 연체액 비중이 9개월 만에 두 배로 뛰었다.

카드사별로 보면 롯데카드의 장기 연체액이 가장 큰 폭으로 늘었다. 롯데카드의 6개월 이상 연체액은 1948억원으로 1년새 306% 급증했다. 규모 자체도 8개 카드사 가운데 가장 크다. 이는 지난해 3월 홈플러스 기업회생 관련 연체 채권이 반영됐기 때문이다.

이어 비씨카드(417억원, 177%), 신한카드(985억원, 113%), 하나카드(777억원, 52%), 현대카드(275억원, 47%), KB국민카드(301억원, 15%), 삼성카드(236억원, 6%), 우리카드(409억원, -44%) 등이다.

장기 연체액 증가는 경기 둔화와 고금리 환경이 장기화되면서 취약 차주를 중심으로 상환 부담이 커졌기 때문이라는 분석이 나온다. 또한 신용카드 연체액 확대는 가계부채 전반의 리스크 신호로도 읽힌다. 특히 카드론과 현금서비스는 서민의 '급전 창구'로 활용되는 대출 상품이다. 이들이 빚을 갚지 못하고 있다는 건 다른 금융권 대출로의 연쇄 부실로 이어질 가능성도 크다.

카드사에도 부담으로 작용한다. 연체액 증가에 따른 충당금 적립 확대로 수익성에 악영향을 미치기 때문이다. 업계에서는 장기 연체액이 늘고 있지만 회수가 어려운 부실 채권에 대해서는 매각 등을 통해 건전성 관리에 나서고 있다는 입장이다.

업계 관계자는 "서민 경기가 아직까지 회복된 것은 아니어서 장기 연체가 늘어난 것으로 보인다"면서도 "장기 연체액이 모두 회수 불가능한 건 아니기 때문에 카드사들은 회수율을 감안한 채권 관리를 하고 있다"고 말했다.