삼성바이오에피스, 작년 매출 1조6000억원 돌파

지주사 삼성에피스홀딩스, '캐시카우'로

미국 유럽 등 판매 바이오시밀러가 견인

4년 내 신약 후보군 20종 확대 계획 속

매년 신약 임상 1개 이상 추가 목표도

지주사 삼성에피스홀딩스, '캐시카우'로

미국 유럽 등 판매 바이오시밀러가 견인

4년 내 신약 후보군 20종 확대 계획 속

매년 신약 임상 1개 이상 추가 목표도

|

덕분에 김경아 삼성에피스홀딩스 사장의 신약 개발 로드맵도 계획대로 이뤄질 전망이다. 바이오시밀러 사업 매출이 가파른 상승세를 보이면서, 그룹 내 '캐시카우' 역할을 톡톡히 하고 있기 때문이다. 성장 축은 삼성바이오에피스와 에피스넥스랩이다. 각각 차세대 항암 치료제인 'ADC(항체-약물 접합체)'와 플랫폼 개발을 추진 중인데, 김 시장은 "내년부터 본 임상 단계 신약 후보물질 매년 1개 이상 추가하겠다"는 목표를 내걸었다. 안정적인 현금흐름 창출을 기반으로 '오픈 이노베이션' 전략에 힘이 실릴지 관심이 모아지고 있다.

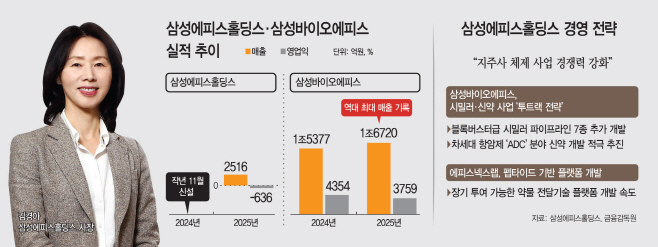

26일 금융감독원에 따르면 삼성에피스홀딩스 핵심 자회사 삼성바이오에피스의 지난해 매출은 1조6720억원으로 잠정집계됐다. 전년 동기 대비 9% 늘어난 수치로, 역대 최대 실적이다. 지난해 영업이익은 3759억원을 거뒀다. 전년과 단순 비교하면 14% 줄어든 수치지만, 2024년 유입된 마일스톤 등 일회성 이익을 제외하면 101% 급증한 성과를 낸 셈이다.

삼성바이오에피스의 호실적은 글로벌 '빅2' 시장인 미국과 유럽에서 바이오시밀러 실적이 빠르게 성장한 덕분이다. 특히 미국에서는 현지 마케팅 파트너사와의 협업과 사보험사 PBM(처방약급여관리업체) 공급 채널 확보 '투 트랙 전략'으로 시장 점유율을 확대하고 있다. 이를 기반으로 지난해 상반기 미국에서 스텔라라 시밀러 '피즈치바'와 희귀질환 치료제 솔리리스 시밀러 '에피스클리'를 잇달아 출시하며 매출 성장세를 이어갔다.

삼성바이오에피스의 성적이 중요한 이유는 지주사 삼성에피스홀딩스의 현금 창출력을 보여주는 지표이기 때문이다. 삼성에피스홀딩스가 신약·플랫폼 개발을 주도하고 있는 만큼, 안정적인 현금흐름 확보는 지속적인 연구개발 투자로 이어지는 전제 조건이다. 이를 위해 삼성바이오에피스는 핵심 시장인 미국과 유럽을 적극 공략해 시밀러 사업을 확장한다는 계획이다. 구체적으로 특허 만료를 앞둔 블록버스터 바이오시밀러 파이프라인 7종을 추가 개발한다. 이 경우 2030년까지 바이오시밀러 제품 파이프라인을 20종으로 확대해 중장기 성장동력을 잡을 수 있게 된다.

견조한 이익 성장세에 올해 실적 전망도 밝다. 삼성에피스홀딩스는 올해 매출 전망치를 1조8500억원으로 제시했다. 전년 대비 2000억원 가량 높아진 수치다. 삼성에피스홀딩스 관계자는 "삼성에피스홀딩스는 올해 자회사들의 주력 사업을 적극 지원하며 지주회사 체제에서 사업 경쟁력을 강화하고, 지난해 대비 글로벌 시장에서 바이오시밀러 제품 매출을 10% 이상 확대하는 것을 목표로 성장세를 지속해 나갈 계획"이라고 밝혔다.

향후 관전 포인트는 R&D(연구개발) 성과다. 가장 눈에 띄는 행보는 삼성바이오에피스의 'ADC(항체-약물 접합체)' 개발 추진이다. 2023년엔 바이오텍 인투셀과 최대 5종의 ADC 후보물질 공동연구 계약을 체결했고, 중국 프론트라인바이오파마와도 ADC 후보물질 2종 공동개발에 나선 상황이다. 여기에 삼성바이오에피스는 올해 첫 신약 후보물질(SBE303)에 대한 글로벌 임상 1상을 개시하며 시장의 주목을 받았다.

김 사장은 '오픈 이노베이션' 전략을 기반으로 신약 개발 포트폴리오를 확장해나간다는 방침이다. 기술 도입(Licensing-in), 공동개발, M&A(인수합병) 등 방식으로 속도감 있게 임상 성과를 내겠다는 전략이다. 그는 지난 15일 열린 기자간담회에서도 "내년부터 본 임상 단계의 신약 후보물질을 매년 1개 이상 추가할 계획"이라며 "벤처투자, 기초과학 연구 등 같은 삼성그룹 안에서 가지고 있는 차별화된 생태계를 적극 활용해서 신약 연구개발의 시너지를 추구하고자 한다"고 설명한 바 있다.