영업익 40% 급감에도 작년 2000억 소각

최대주주, 지분가치 오르며 배당금 늘고

1조 주식담보대출 마진콜 리스크도 방어

주가부양에도 '소액주주엔 악재' 시각도

최대주주, 지분가치 오르며 배당금 늘고

1조 주식담보대출 마진콜 리스크도 방어

주가부양에도 '소액주주엔 악재' 시각도

|

|

수익성이 절반 이상 줄어든 자회사가 무리하게 거액의 자본을 소진해 최대주주의 담보 리스크를 덜어주고 지배력을 강화한 것 아니냐는 비판이 제기된다.

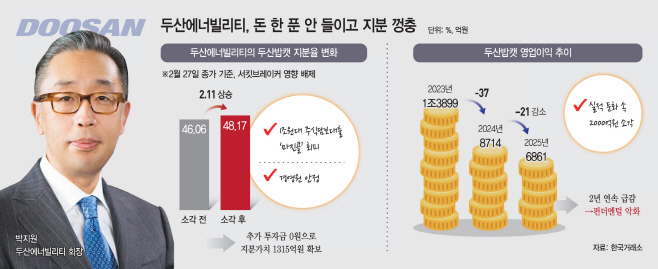

10일 금융감독원 전자공시시스템에 따르면 두산에너빌리티는 두산밥캣 주식 4617만 6250주(지분율 48.17%)를 보유하고 있다. 이 가운데 약 62%에 해당하는 2870만 주가 주식담보대출 계약에 제공돼 있다. 이는 전체 발행주식의 약 30% 규모로, 해당 지분을 기반으로 원화 약 7300억원과 미화 3억달러(약 4000억원) 등 도합 1조원이 넘는 막대한 차입이 유지되고 있다.

최근 키움증권과의 683만 주 담보계약이 조기 상환으로 종료되면서 담보 주식 수는 직전 3553만 주(37%)에서 2870만 주로 감소했다. 그러나 여전히 1조원대 차입금의 담보로 묶여 있어, 두산밥캣의 주가는 그룹 차원의 재무 구조와 밀접하게 연결된 핵심 변수다.

주식담보대출은 주가가 하락해 담보가치가 일정 수준 이하로 떨어지면 추가 담보 제공이나 대출 상환 요구(마진콜)가 발생한다. 실제로 두산밥캣 주가는 공시상 주요 담보 제공 계약일 중 하나인 2023년 7월 13일 종가 6만1200원에서 2024년 11월 18일 3만8050원까지 하락했다. 지분가치가 줄어들며 모회사인 두산에너빌리티의 담보 유지 압박이 가중됐던 시점이다.

이때 두산밥캣이 자사주 439만3101주(취득가액 2000억원)를 전량 소각하는 카드를 꺼냈다. 유통 물량을 줄여 주가 하방 압력을 제한함으로써 결과적으로 모회사 담보 지분의 가치 하락 리스크를 일정 부분 통제해 준 셈이다. 자사주 소각이 완료된 2025년 2월 27일 종가는 4만7850원 수준으로 일부 회복됐지만 담보 설정 당시와 비교하면 여전히 낮은 수준이었다.

지배력 강화 효과는 더 뚜렷해졌다. 자사주 소각으로 발행주식 총수가 1억24만9166주에서 9585만6065주로 감소함에 따라, 두산에너빌리티는 지분 추가 매입 없이 지분율이 46.06%에서 48.17%로 2.11%포인트 자동 상승해 50%에 육박하게 됐다. 최근 서킷브레이커 발동에 따른 주가 왜곡을 배제하고 지난달 27일 기준 두산밥캣 시가총액(6조2306억원)을 적용해 환산하면 두산에너빌리티의 늘어난 지분가치는 약 1300억원 규모에 달한다.

주당 가치 상승의 수혜 역시 지분 절반을 쥔 모회사를 향한다. 최근 두산밥캣이 2025년 결산 결과 당초 약속했던 최소치(1600원)를 웃도는 주당 1700원의 연간 총 배당을 확정하면서 발행주식 총수 감소에 따라 지분율이 높아진 두산에너빌리티가 챙기는 배당금 규모는 더욱 커졌다. 결국 자회사의 자본 감소를 통해 두산에너빌리티는 지분가치 제고, 경영 안정성, 그리고 배당 수익 확대라는 세 마리 토끼를 동시에 챙긴 셈이다.

문제는 두산밥캣이 2000억원 규모의 자사주를 소각할 만큼 기초 체력이 견조하지 않다는 점이다. 두산밥캣의 2024년 연결 기준 매출은 8조5512억원으로 전년(9조7589억원) 대비 12% 감소했고, 2025년은 8조7919억원으로 3%가량 증가했다. 매출은 소폭 늘었지만 수익성은 악화되고 있다. 2024년 영업이익은 8714억원으로 전년(1조3899억원) 대비 37% 급감한 데 이어 2025년에는 6861억원으로 21% 줄었다.

건설기계 산업은 경기 민감도가 높은 대표적인 사이클 산업으로, 최근 주력인 북미 시장의 건설 투자 둔화로 장비 수요가 약화하고 있다. 여기에 두산밥캣은 북미 자회사(Doosan Bobcat North America, Inc.) 등에 총 3조838억원 규모의 채무보증을 서고 있어 재무 부담이 더욱 가중된 상태다.

그 여파는 재무제표에 고스란히 드러나고 있다. 별도 기준 이익잉여금은 2024년 말 1조6833억원에서 2025년 3분기 말 1조5040억원으로 축소됐고 자본금 대비 이익잉여금을 나타내는 현금 유보율 역시 동반 하락했다. 기업의 현금창출력을 보여주는 영업활동 현금흐름 마저 2023년 1조2799억원에서 2024년 7837억원으로 39% 감소하며 크게 쪼그라들었다. 본업의 펀더멘털이 꺾이는 상황에서 강행된 자본 배분을 두고 비판이 제기되는 이유다.

두산밥캣 경영진은 실적 악화 속에서도 성과급 잔치를 벌였다. 두산밥캣은 지난달 25일 임원 성과보상(RSU)을 위해 자사주 3만 3555주를 임원들에게 처분했다. 처분 단가(6만4800원) 기준으로 21억7400만원 규모다.

두산에너빌리티 측은 "RSU는 지난 3년 간의 실적을 기반으로 하고 있다"며 "사업 포트폴리오 전환을 통해 재무 구조를 개선해나가고 있다"고 밝혔다.

자사주 소각은 소액주주 입장에서도 주가 부양 효과가 있다. 그러나 펀더멘털이 약화되고 현금창출력이 둔화하는 국면에서 단행된 이번 자본 배분이 전체 주주를 위한 순수 밸류업인지, 1조원대 차입금을 짊어진 최대주주의 담보 구조 안정성을 우선적으로 고려한 결정인지에 대한 시장의 의구심은 이어질 전망이다.