건설 한파에 지난해 주력 매출 16% 뚝

신사업은 수출 늘며 실적 방어 이끌어

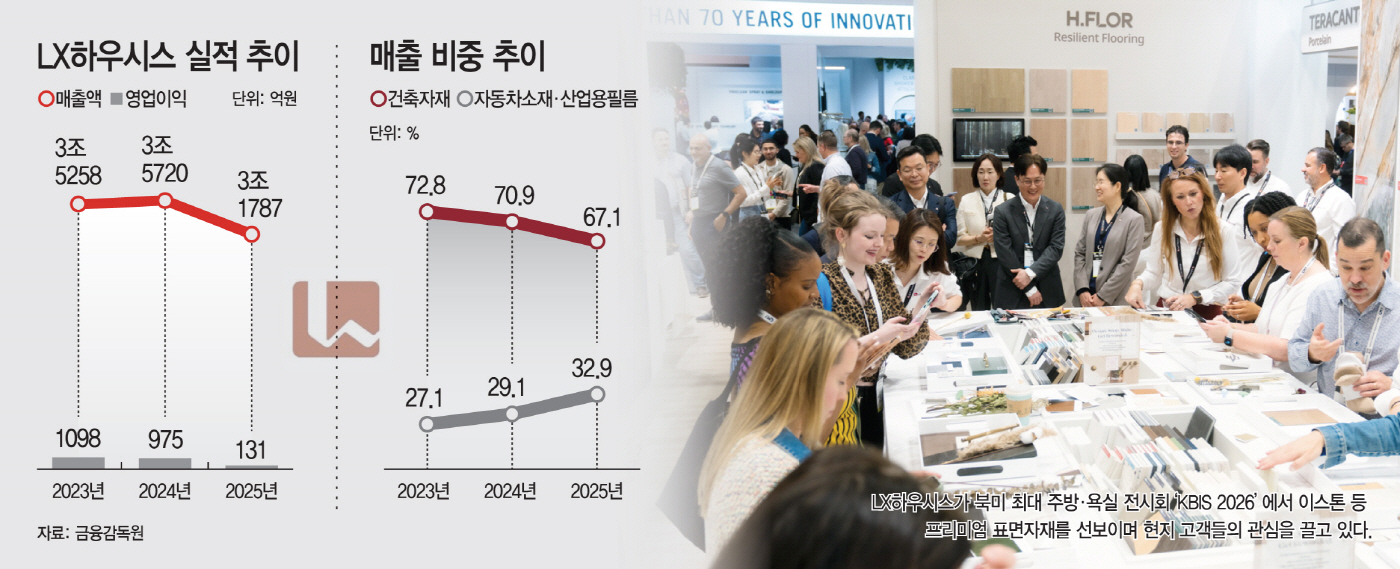

사업 비중 32.9%로…2년새 5.8%p 쑥

수익 확대 위해 고부가시장 공략 적극

신사업은 수출 늘며 실적 방어 이끌어

사업 비중 32.9%로…2년새 5.8%p 쑥

수익 확대 위해 고부가시장 공략 적극

|

29일 금융감독원에 따르면 LX하우시스는 연결재무제표 기준 2025년 매출액 3조1787억원을 기록해 전년 대비 11% 감소했다. 같은 기간 영업이익은 131억원으로 87% 줄었다. 영업이익률은 약 0.4% 수준으로 1년 전보다 크게 하락했다.

실적 부진은 부동산 경기 악화 영향이 컸다. 주택 매매 거래 감소와 신규 분양 위축이 이어지면서 B2B(기업간 거래) 중심의 건축자재 수요가 줄어든 것으로 분석된다. 여기에 원자재 가격 상승까지 겹치며 수익성에도 부담으로 작용했다.

사업별로 보면 건축자재 부문 매출은 2조1323억원으로 전년 대비 16% 가량 감소했으며, 내수 매출이 2024년 1조9284억원에서 2025년 1조5235억원으로 급감하며 전체 실적을 끌어내렸다.

반대로 자동차소재·산업용필름 부문 매출은 1조454억원으로 소폭 상승하며 실적 하락을 일부 상쇄했다. 이 가운데 수출은 7% 증가한 6326억원으로, 글로벌 완성차 생산 확대와 해외 공급망 구축 효과 등이 반영됐다. 사업 구조에서는 건자재 의존도가 점차 낮아지는 추세다. 지난해 자동차소재·산업용필름 등 비건자재 사업 비중은 32.9%로 2년 전보다 5.8%포인트 상승했다.

이와 함께 회사는 사업 구조 재편도 병행하고 있다. 지난해 중국 톈진 법인을 매각해 연결 대상에서 제외했는데, 수익성이 낮은 해외 사업을 정리하고 포트폴리오 효율성을 높이려는 움직임으로 해석된다. 톈진 법인은 같은 해 총포괄손익 기준 약 90억원의 손실을 기록했다.

다만 증권가에서는 정부의 부동산 대출 규제 영향으로 주택 거래와 분양 시장 위축이 이어지면서 당분간 건자재 업계의 업황 회복은 쉽지 않을 것으로 보고 있다. 이에 따라 실적 반등 여부는 자동차소재·산업용필름 등 비건자재 부문의 성장과 수출 확대에 달렸다는 관측이 지배적이다. 특히 프리미엄 제품의 매출 증가가 핵심 변수로 꼽힌다. 실제로 LX하우시스는 최근 '트렌드십 세미나'를 통해 고부가 디자인 제품 확대 전략을 제시하고, 북미 전시회 'KBIS 2026'에 참가해 이스톤 등 프리미엄 제품을 선보이며 현지 고객 접점 확대에 나서고 있다.

김기룡 미래에셋증권 연구원은 "주택향 물량 감소로 건자재 가동률이 하락하며 고정비 부담이 지속되는 가운데 북미 인조대리석(이스톤) 역시 경쟁 심화로 수익성이 약화된 상황"이라며 "반면 자동차소재·산업용필름은 수출 확대에 힘입어 이익 개선 흐름이 이어질 것"이라고 말했다.