은행 금리 상승 속 저축은행 하락 흐름

격차 2.7%p→1.3%p… 차주 이동 기대

격차 2.7%p→1.3%p… 차주 이동 기대

|

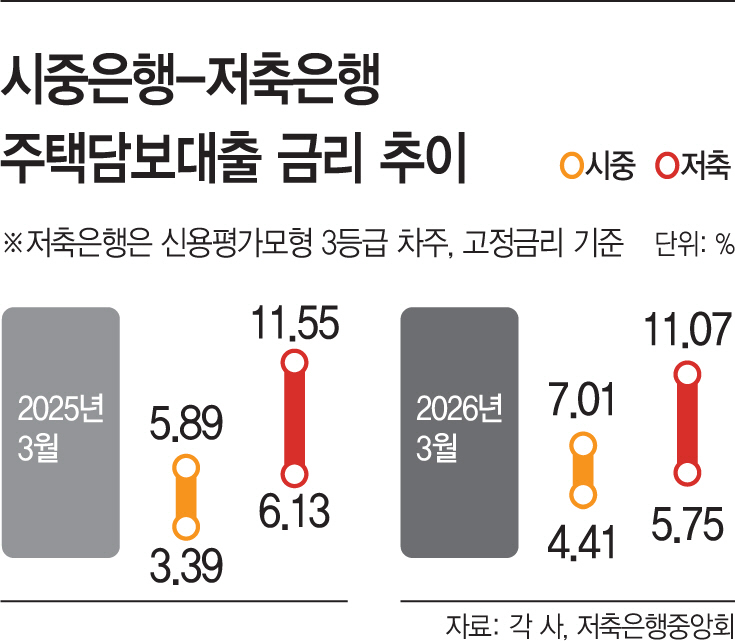

저축은행의 주택담보대출 금리가 내려가면서 시중은행과의 금리 격차가 빠르게 좁혀지고 있다. 시장금리 급등 여파로 시중은행 주담대 금리가 7%대를 넘어선 반면, 저축은행은 하락 흐름을 이어가면서 금리 메리트가 이전보다 커졌다는 평가가 나온다. 업권에서는 격차 축소를 계기로 우량 차주 유입 효과를 기대하는 분위기다.

30일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 지난 27일 기준 주담대 고정금리 하단과 상단은 각각 4.41%, 7.01%로 집계됐다. 작년 3월과 비교하면 하단은 1.02%포인트, 상단은 1.12%포인트 높아진 수준이다.

반면 같은 기간 저축은행 업권에서는 반대 흐름이 나타났다. 이달 아파트·주택을 담보로 한 저축은행의 고정형 주담대 금리(신용평가모형 3등급 기준)는 5.75~11.07%로 집계됐다. 작년 동월(6.13~11.55%)과 비교하면 상·하단이 모두 하락했다. 특히 금리 하단 기준으로 시중은행과의 격차는 2.74%포인트에서 1.34%포인트로 축소됐다.

두 업권 간 금리 격차가 좁혀진 데에는 시장금리의 상승 영향이 크다. 중동상황 장기화에 따른 물가 상승 우려로 금리 인상 전환 가능성이 커지자, 은행 주담대의 준거금리인 은행채 금리가 3년 만에 4%대를 넘어섰다. 그 여파가 대출금리로 빠르게 반영됐다. 저축은행은 주로 코픽스(자금조달비용지수)나 과거 예금금리 등을 주담대 기준금리로 활용한다. 코픽스와 예금금리는 시차를 두고 움직이는 특성이 있어 최근과 같은 시장금리 급등 국면에서 변동 영향이 상대적으로 덜했다는 설명이다.

은행권이 주담대 수요를 억제하기 위해 가산금리를 높게 유지한 점도 원인으로 지목된다. 정부가 제시한 대출 총량 목표치를 맞추기 위해 규모가 가장 큰 주담대를 조이려는 것이다. 반면 전체 가계대출에서 주담대 비중이 상대적으로 낮은 저축은행은 금리 책정이 은행에 비해 자유로운 편이다. 작년 말 기준 저축은행의 전체 가계대출에서 주담대 규모는 2조원 안팎으로 추산된다.

은행과의 금리 격차 축소로 인해 업권에서는 주담대 수요가 저축은행으로 일부 이동할 수 있다는 기대감이 나온다. DSR(총부채원리금상환비율) 규제가 40% 적용되는 은행과 달리, 제2금융권은 50%가 적용돼 금리 경쟁력만 갖춘다면 차주 유입으로 이어질 수 있다는 판단에서다. 한 저축은행 관계자는 "동일한 부동산 규제를 적용받는 상황에서 금리 경쟁력을 높이기 위한 선택으로 보인다"고 설명했다.

다만 일각에서는 이 같은 풍선 효과를 노린 여신 확대 전략에 한계가 있다는 지적도 나온다. 10·15 부동산 대책으로 1·2금융권에 동일한 LTV(담보인정비율) 기준이 적용되면서, 저축은행이 주담대를 핵심 성장 축으로 삼기에는 경쟁력이 떨어진다는 이유에서다. 또 다른 저축은행 관계자는 "저축은행 주담대를 찾는 고객이 많지 않고 부동산 PF 여파로 확대 여력도 제한적이라 주담대를 핵심 수익원으로 삼기에는 무리가 있다"며 "대출 포트폴리오의 건전성을 높이는 차원에선 일정 부분 도움이 될 것"이라고 말했다.