금리 환경 변화·비이자 확대 등 영향

증권 호조로 KB·신한 중심 성장세

주주환원 기대 속 금융주 강세 지속

증권 호조로 KB·신한 중심 성장세

주주환원 기대 속 금융주 강세 지속

|

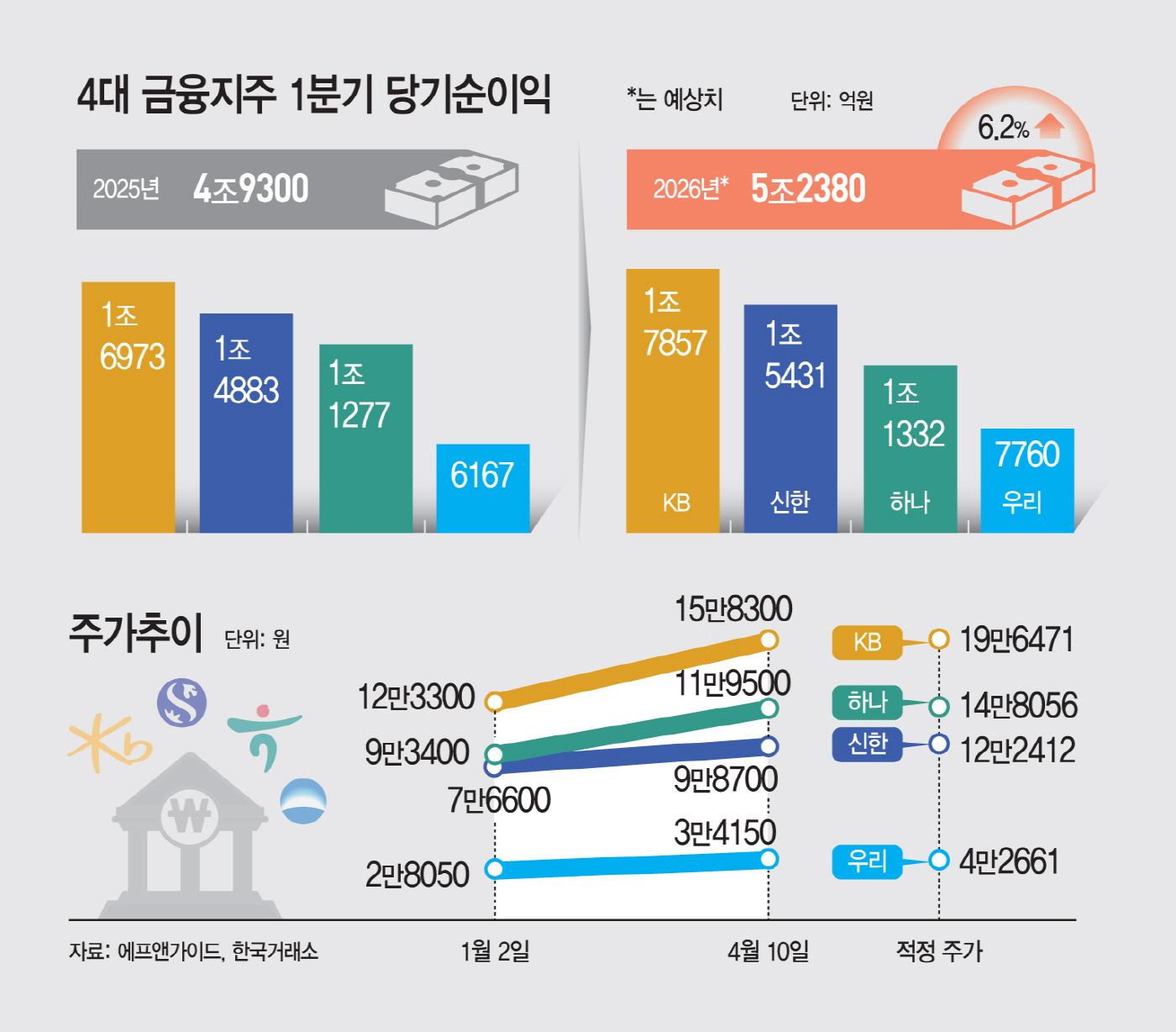

4대 금융지주가 올해 1분기 기준 처음으로 5조원대 순이익을 기록한 것으로 추정됐다. 전년 동기 대비 증가세를 이어가는 배경에는 금리 환경 변화와 비이자이익 확대 기조가 크게 작용했다는 분석이다.

여기에 증권 등 비은행 부문의 약진으로 실적 개선세가 2분기에도 이어질 것으로 예상되면서, 추가적인 주가 상승에 대한 기대감도 더욱 높아졌다. 중동 상황 등 변수로 국내 주식시장의 변동성이 확대됐음에도 불구하고, 올해 4대 금융그룹의 주가는 평균 27.8%의 오름세를 보였다.

12일 금융정보업체 에프앤가이드에 따르면 오는 23일부터 발표되는 4대 금융지주의 올해 1분기 지배기업지분 기준 당기순이익 예상치는 5조2380억원이다. 이는 전년 동기 4조9300억원 대비 6.2% 증가한 수준으로 1분기 기준 처음으로 5조원을 넘어선 규모다.

금융지주별로 보면 KB금융은 전년 동기 1조6973억원 대비 5.2% 증가한 1조7857억원의 순이익을 기록했을 것으로 추정됐다. 같은 기간 신한금융은 1조4883억원에서 3.7% 늘어난 1조5431억원, 하나금융은 1조1277억원에서 0.5% 증가한 1조1332억원이 예상된다. 우리금융은 전년 1분기 희망퇴직 비용 반영에 따른 기저효과로 6167억원에서 25.8% 증가한 7760억원 수준의 순이익이 전망됐다.

이는 이자이익과 비이자이익이 동시에 개선된 영향으로 풀이된다. 가계대출이 감소 흐름을 보였음에도 기업대출이 증가하며 이자이익이 안정적으로 확대됐기 때문이다. 순이자마진(NIM) 역시 시장금리 상승 영향으로 대출금리가 확대되며 전분기 대비 개선 흐름을 나타낸 것으로 보인다.

비이자이익 측면에서는 최근 증시 거래대금 증가로 인한 증권중개수수료 등 자본시장 관련 수수료이익 증가 요인이 반영된 것으로 분석된다. 특히 KB금융과 신한금융의 경우 증권 부문의 수익 개선세가 두드러지며 그룹 전반의 실적을 크게 끌어올렸을 것으로 분석됐다.

시장에서는 2분기에도 실적 개선 흐름이 이어질 가능성이 높은 것으로 보고 있다. 비은행 부문의 실적 증대가 기대되는 가운데, 이미 반영된 평가손실 부담이 추가로 확대될 가능성도 제한적이기 때문이다. 전배승 LS증권 연구원은 "2분기에는 비이자이익 개선과 함께 CET1비율의 의미 있는 반등도 가능할 것"이라며 "시장금리가 이미 기준금리 인상 기대를 반영한 수준까지 올라 추가적인 유가증권 손실 인식 가능성도 크지 않다"고 말했다.

금융투자업계에서는 4대 금융지주사의 주가가 실적 개선 기대를 반영하며 추가 상승 여력이 남아 있는 것으로 판단하고 있다. 금리 상승에 따른 수익성 제고가 주주환원율 상승 기대를 키우며 변동성이 높은 장세에서 투자 매력을 높이고 있기 때문이다. 증권가가 산출한 KB금융과 신한금융의 적정주가는 각각 19만6471원과 12만2412원, 하나금융과 우리금융은 각각 14만8056원과 4만2661원이다. 지난 10일 기준 4대 금융지주의 주가가 연초 대비 평균 27.8% 상승한 상황에서도 여전히 상승 동력(모멘텀)이 충분하다는 평가다.

증권가는 실적 안정성과 주주환원 확대 가능성이 주가 상승의 핵심 요인으로 작용할 것으로 보고 있다. 안정적인 이익 기반과 자본 여력을 바탕으로 배당 및 자사주 정책이 강화될 경우 밸류에이션 재평가가 가능하다는 판단이다. 김도하 한화투자증권 연구원은 "변동성 높은 장세에서 은행주의 투자 매력도는 높은 상황"이라며 "실적 시즌 전후로 비중을 확대해도 괜찮을 종목으로 판단된다"고 설명했다.