삼바는 25% 감축한 반면

셀트리온 재고 3년째 정체

쌓인 재고 떠안은 유럽 거점

헝가리 법인은 3조 부채에

본사가 8700억원 보증

셀트리온 재고 3년째 정체

쌓인 재고 떠안은 유럽 거점

헝가리 법인은 3조 부채에

본사가 8700억원 보증

|

|

과거 계열사에 분산됐었던 재고 리스크가 통합 셀트리온의 자산 비효율을 고착화하는 모습은 삼성바이오로직스가 연구개발 계열사를 분리해 재고를 획기적으로 줄인 것과 대조를 이룬다. 현재 셀트리온은 매출액의 70% 가까운 규모가 창고에 묶여 있는 가운데, 재고자산이 매출로 변하는 속도인 재고자산 회전율도 삼성에 뒤처지는 형국이다.

유럽 거점인 헝가리 법인의 경우 막대한 부채비율 탓에 8700억원의 본사 보증에 기대며 사업을 영위하고 있다. 스스로의 신용으로 자금을 조달하기엔 턱없이 역부족이어서다. 이런 까닭에 해외 판매망 확장 과정에서 누적되는 재고·재무 부담이 본사 리스크로 전이될 수 있다는 우려가 나온다. 개발·생산·판매 통합을 통해 시너지를 내겠다던 전략이 구조적 한계에 봉착하고 있다는 지적이다.

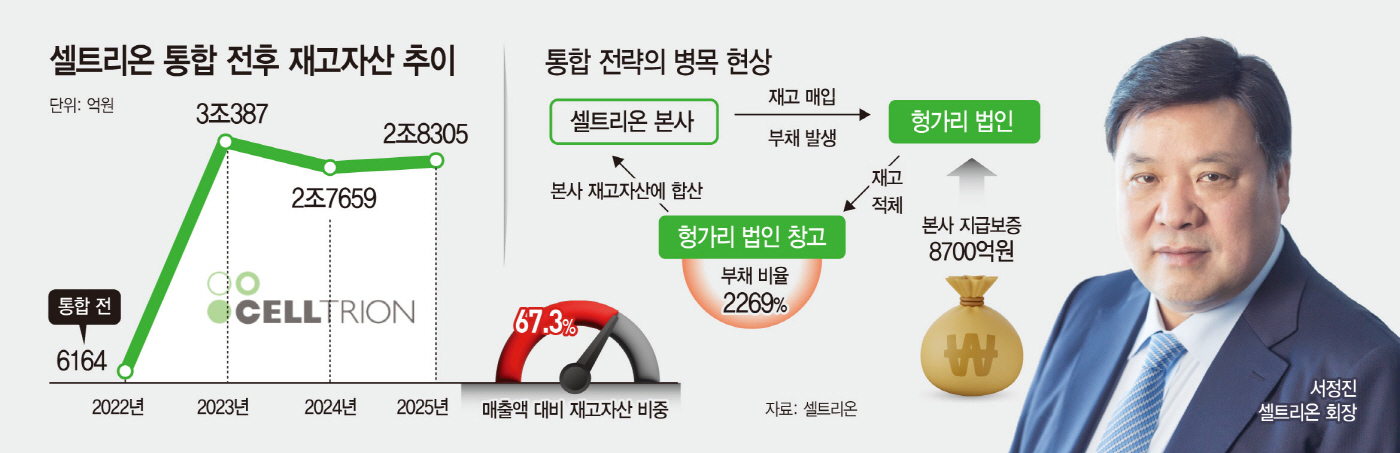

23일 금융감독원에 따르면 셀트리온의 작년 말 재고자산은 2조8305억원으로 같은 기간 매출액인 4조1625억원 대비 67.3%에 달한다. 지난 2022년 당시 셀트리온의 재고자산은 6164억원에 불과했다. 그러나 셀트리온헬스케어와의 합병 시기인 2023년 재고자산은 3조387억원, 2024년엔 2조7659억원을 기록하며 3조원에 육박하는 규모를 형성했다.

이처럼 재고자산이 비약적으로 커진 것은 통합 셀트리온 전략의 결과다. 시장에 신속하게 대응하고 조직을 효율적으로 운영한다는 차원에서, 판매 전문 법인인 셀트리온헬스케어가 짊어지던 물량을 통합 법인이 흡수한 것이다. 하지만 합병 이후 과제로 꼽혔던 재고 관리 효율화는 3년이 지난 지금까지도 가시적 성과를 내지 못하고 있다.

바이오 업계 최대 라이벌인 삼성바이오로직스와의 비교는 셀트리온의 현 주소를 더욱 선명하게 드러낸다. 삼성바이오로직스의 지난해 말 재고자산은 2조1282억원으로, 매출액(4조5570억원) 대비 비중은 46.7% 수준이다. 특히 삼성바이오로직스는 직전 연도인 2024년 말(2조8183억원) 대비 재고를 24.5%(6901억원)나 줄이는 데 성공했다.

격차의 핵심은 리스크 분리 전략에 있다. 삼성바이오로직스는 지난해 연구개발 자회사인 삼성바이오에피스를 인적분할하며 본체에서 떼어냈다. 이를 통해 개발 법인이 짊어져야 할 재고 리스크를 본체 재무제표에서 상당 부분 줄였다. 결과적으로 삼성바이오로직스는 본업인 생산·판매 중심의 효율적 재무 구조를 갖게 됐다.

재고자산의 절대적 규모만큼 부정적인 지표는 회전율이다. 재고자산 회전율은 1년 동안 재고가 몇 번이나 매출로 전환되었는지를 보여주는 지표로, 낮을수록 재고가 오래 머물러 있고 돈이 묶여 있다는 뜻으로 해석된다. 지난해 말 기준 삼성바이오로직스의 회전율은 0.8회인 반면, 셀트리온의 재고자산 회전율은 0.61회에 그친다.

삼성바이오로직스는 최근 3개년 연속 0.8회를 유지했으나 셀트리온은 2023년 0.61회, 2024년 0.65회, 2025년 0.61회로 통합 셀트리온 출범 후에도 효율성이 뒷걸음질쳤다. 이 회전율을 재고회전일수(365일/회전율)로 환산하면 2025년 기준 삼성바이오로직스는 약 456일마다 재고가 한 바퀴 도는 수준이었다. 하지만 셀트리온의 경우 약 598일이 소요되어 현금화 속도에서만 140일 이상의 격차가 났다.

셀트리온 관계자는 "제품 유효기간은 통상 8년"이라며 "연속적인 판매와 안정적인 공급을 위해 일정 수준의 재고를 유지할 필요가 있다"고 설명했다.

통합 셀트리온의 아킬레스건은 해외 판매 법인의 재무 구조에서도 드러나고 있다. 최전선에서 제품을 소화해야 할 해외 법인들이 모체의 지원 없이 자생하기 어려운 상태다. 유럽 시장의 전초기지 역할을 수행하는 헝가리 법인의 경우 지난해 1조9807억원의 매출, 988억원 순이익을 기록하며 흑자 전환했으나, 부채총계는 매출의 150% 수준인 2조9747억원을 기록했다. 이에 비해 자본총계는 1311억원에 불과해 부채비율은 2269%인 것으로 집계됐다. 직전 연도인 2024년 부채비율은 2669%를 웃돈 바 있다.

높은 부채비율의 원인은 재고 적체다. 헝가리 법인은 셀트리온 본사로부터 유럽 전역에 판매할 재고를 사들였는데, 그 규모가 부채로 고스란히 인식된 것이다. 헝가리 창고에 쌓인 재고는 셀트리온 전체 재고자산에 다시 합산된다. 결국 본사에서 넘겨받은 재고가 현지에서 원활하게 소화되지 못해, 자회사 부채와 본사 재고자산 규모를 동시에 가중시키는 형태다.

이로 인해 셀트리온은 헝가리 법인에 총 5억360만 유로, 우리 돈으로 8700억원 규모의 지급보증을 서주며 유동성을 떠받치고 있는 실정이다. 세부적으로 보면 차입금 보증은 2억3960만 유로(약 4140억원), 무역금융 보증 규모는 2억6400만 유로(약 4560억원) 등으로, 이는 셀트리온이 책임지는 차입금·금융 보증 총 규모의 약 91%를 차지한다.

이와 관련해 셀트리온 관계자는 "본사로부터의 재고 매입에 따른 채무가 반영되면서 사업보고서상 부채비율이 높게 나타났다"며 "재고가 없으면 의약품 공급이 끊길 수 있어 오히려 입찰 등에서 불리할 수 있다"고 말했다.