대한상의, 3분기 제조업 경기전망 발표

|

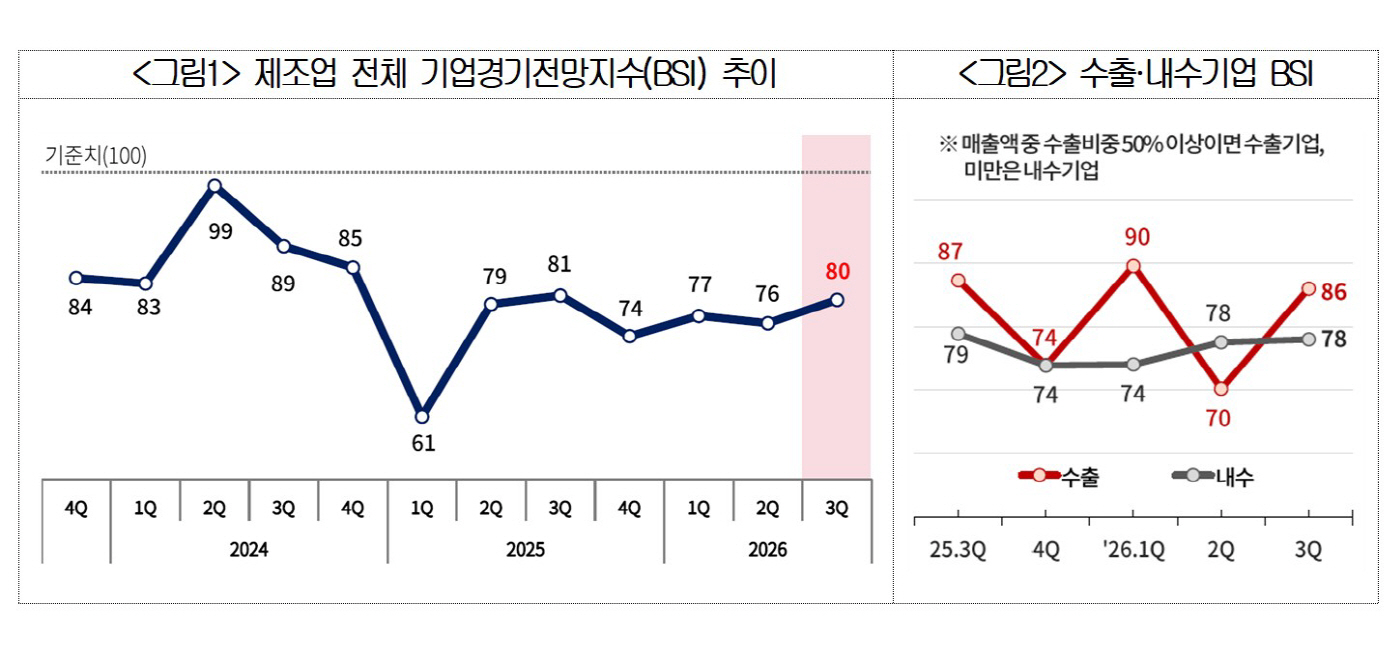

29일 대한상공회의소가 전국 제조기업 2470개사를 대상으로 실시한 '2026년 3분기 기업경기전망지수(BSI)' 조사 결과에 따르면 3분기 제조업 BSI는 80으로 전분기(76)보다 4포인트(p) 상승했다. 다만 기준선인 100에는 여전히 못 미쳐 경기 회복에 대한 기대보다 부정적인 전망이 우세한 것으로 조사됐다.

기업 유형별로는 수출기업의 경기심리가 크게 개선됐다. 수출기업 BSI는 전분기 70에서 86으로 16포인트 상승한 반면, 내수기업은 78로 전분기와 같은 수준에 머물렀다. ICT 산업 호황과 반도체·전자 수출 회복세가 수출기업의 심리를 끌어올린 것으로 분석된다.

업종별로는 반도체가 가장 높은 전망치를 기록했다. 반도체 BSI는 113으로 3분기 연속 기준치 100을 웃돌며 조사 대상 업종 가운데 유일하게 경기 개선 기대가 뚜렷했다. 화장품(100), 조선(95), 전자·통신(93), 전기장비(92) 등이 뒤를 이었다. 특히 전자·통신은 AI 데이터센터 구축 확대에 따른 회로기판과 MLCC 등 수요 증가 기대를 반영하며 전분기 대비 가장 큰 상승폭을 기록했다.

반면 건설 경기와 밀접한 비금속광물 업종은 가장 부진했다. 시멘트·레미콘·유리 등을 포함한 비금속광물 업종의 BSI는 61로 전분기보다 18포인트 하락했다. 정유·석유화학도 64를 기록하며 전분기보다 소폭 개선됐지만 중국발 공급 과잉 우려 등으로 여전히 부정적인 전망이 우세했다.

기업 규모별로는 대기업과 중견기업의 심리가 회복된 반면 중소기업은 여전히 부진했다. 대기업 BSI는 88, 중견기업은 86으로 상승했지만 중소기업은 78로 전분기와 동일한 수준을 유지했다.

중동 정세는 하반기 경영계획에도 상당한 영향을 미친 것으로 나타났다. 응답 기업의 55.6%는 중동전쟁 여파로 경영·운영계획을 변경했다고 답했다. 계획을 수정한 기업들은 가격·납품단가(59.3%), 원부자재 조달 규모·방식(56.4%), 운영비용(41.5%), 생산량·가동률(32.1%), 신규 투자 규모·시점(19.7%) 등을 주요 조정 대상으로 꼽았다.

강민재 대한상의 경제정책팀장은 "제조기업 경기전망이 호전되고 있으나 중동 정세 불확실성에 따른 고유가·고환율 기조와 공급망 불안이 제조업 전반의 경영 부담 증가로 이어지고 있다"며 "정부는 환율 변동성 관리와 원자재 수급 안정화에 정책 역량을 집중하고, 에너지·원자재 가격 변동에 따른 기업 부담을 완화할 수 있는 지원방안을 마련해 줄 필요가 있다"고 밝혔다.