상장 땐 시총 18~30조원 전망

막대한 차익 거둬 '성투'했지만

순익 1000억 기업에 밀리는 꼴

케이뱅크·토스뱅크도 추격 중

디지털 경쟁 격화 위기감 고조

막대한 차익 거둬 '성투'했지만

순익 1000억 기업에 밀리는 꼴

케이뱅크·토스뱅크도 추격 중

디지털 경쟁 격화 위기감 고조

|

상장을 앞둔 카카오뱅크가 공모가 기준으로만 봐도, 시가총액 최대 19조원에 이를 전망이다. 상장과 동시에 은행 업종 대장주 KB금융이나 신한금융 시총 규모에 육박하고, 하나금융이나 우리금융은 훌쩍 뛰어넘는 수준이다. 시장에서 전통 은행보다 인터넷전문은행의 성장성을 더 높게 평가하고 있다는 의미로 해석된다.

카뱅이 성공적으로 상장해 자리를 잡으면, 경쟁 인터넷전문은행인 케이뱅크, 토스뱅크의 기업가치도 함께 커질 전망이다. 현재 규모로는 시중은행과 비교할 수 없지만, 미래 성장성을 감안할 때 은행권 ‘춘추전국시대’가 열리는 셈이다. 아직은 인터넷전문은행이 리테일 영업에 국한돼 있지만, 앞으로 영업 범위를 넓혀가게 되면 시중은행들과 진검승부를 벌일 수도 있기 때문이다.

이 때문에 시중은행의 ‘핀테크 견제’는 현재 진행형이다. 대환대출 플랫폼 관련 잡음이나, 자체 인터넷전문은행 설립 검토 등도 그 일환이라는 해석이다.

8일 금융권에 따르면 카카오뱅크의 시가총액이 최대 30조원에 달할 수 있을 것이라는 분석이 나오고 있다.

구경회 SK증권 연구원은 카카오뱅크에 대해 상장 후 시가총액은 약 31조원에 이를 것이라고 전망했다. 구 연구원은 “카카오 플랫폼의 공유로 많은 고객을 공유할 수 있었다는 장점도 있지만, 결국 언택트 금융 모델의 효율성에 따라 가파르게 성장한 것”이라며 “비용을 아끼면서 사업 인프라에 투자하고, 일반 은행들보다 수익성이 높은 상황”이라고 설명했다.

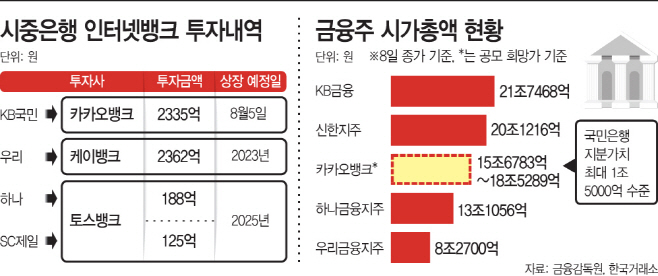

수요예측 결과 밴드 최상단인 주당 3만9000원으로 공모가가 결정된다면 상장 직후 시가총액부터 18조5289억원에 이르게 된다. 하나금융지주(13조원 대)나 우리금융지주(8조원 대)의 시총을 뛰어넘는 수준이고, 금융 대장주인 KB금융(21조원) 시총과 엇비슷하다.

만약 시장 예상대로 주가가 치솟아 시가총액 30조원을 넘기면 단숨에 은행 업종 ‘대장주’가 된다. 여러 금융회사를 보유하고 있는 금융지주사들이 순이익 1000억원대의 카카오뱅크보다 기업가치가 낮아지게 되는 셈이다.

카카오뱅크 초기 투자자인 시중은행들은 속내가 더 복잡하다. 상장으로 투자 가치는 커지겠지만 그만큼 카카오뱅크와의 경쟁도 심화될 수 있기 때문이다. 국민은행이 보유한 카카오뱅크 지분은 9.3% 수준으로, 공모 희망가액을 기준으로 보면 지분가치는 최대 1조5000억원까지도 높아질 수 있다. 투자원금 2335억원에 비하면 500%에 육박하는 막대한 투자차익을 거둘 수 있다는 얘기다.

이는 케이뱅크에 2362억원을 투자한 우리은행이나, 토스뱅크에 각각 188억원, 125억원을 투자한 하나은행과 SC제일은행도 마찬가지다. 특히 우리은행의 경우 카카오뱅크에 비해 성장성이 떨어졌던 케이뱅크 지분가치가 투자 원금 대비 30% 가량 깎여 있는 상태다. 카카오뱅크가 성공적으로 시장에 데뷔하고 인터넷전문은행 전반에 대한 평가가 높아질 수 있어서 재무적 측면에서는 이득이다. 더구나 케이뱅크는 오는 2023년, 토스뱅크는 2025년 상장을 목표로 하고 있다.

카카오뱅크가 공모를 통해 확보한 자금으로 인프라 투자 등을 더 늘리게 되면 경쟁력은 한층 강화될 수 있다. 이미 비용이 시중은행에 비해 크게 낮고 가파흔 성장세를 보이는 만큼 더 위협적일 수 있다. 케이뱅크와 토스뱅크도 상장으로 체력을 키운다면 ‘먹거리 경쟁’은 더 치열해질 전망이다.

이에 시중은행들의 ‘테크핀’ 기업 견제도 거세지고 있다. 최근 시중은행들은 금융당국이 추진하는 ‘대환대출 플랫폼’ 관련 잡음이 그 예다. 은행들은 플랫폼 서비스를 제공할 IT 대기업들이 수수료만 챙겨가는 것에 대한 거부감을 드러내면서 불참을 예고하기도 했다. 금융권이 참여 업체를 선정하기로 하면서 일단락됐지만, 여전히 기존 금융사들은 핀테크 기업이 함께 금융업을 영위하면서도 규제를 덜 적용받는 ‘역차별’을 받고 있다고 보고 있다.

이 뿐만 아니라 시중은행은 나란히 ‘디지털 강화’를 천명하고 있다. 지난 7일 신한금융은 ‘디지털 일류그룹’으로의 전환을 선포했고, 우리은행과 농협은행, 하나은행은 디지털 서비스 강화를 위해 조직도 개편했다. 국민은행은 대표 애플리케이션 개편을 추진하고 있다. 카카오뱅크 등 인터넷전문은행과의 치열한 경쟁을 예고한 셈이다.

금융권 관계자는 “코로나19로 비대면 영업에 대한 중요성이 더욱 강화된 만큼 은행의 미래사업방향과 인터넷전문은행의 역할이 어느 정도 겹칠 수밖에 없다”며 “다만 상장에 따른 투자로 인터넷전문은행만의 위험관리 시스템 개발 등이 추진되면 도입 취지였던 중저신용자에 대한 자금 공급에 집중하는 등 시중은행과는 다른 사업영역을 발굴할 수 있게 되고, 금융업 전체의 사업 파이가 커질 수도 있다”고 말했다.