김기남 부회장·이정배·최시영 사장 직접 보고 받아

삼성전자 반도체 투자는 생존 위한 선택

메모리 1위 수성·바이오·시스템반도체 1위 추격

삼성전자 퀀텀 성장 위한 '과감한 M&A' 공언

삼성전자 반도체 투자는 생존 위한 선택

메모리 1위 수성·바이오·시스템반도체 1위 추격

삼성전자 퀀텀 성장 위한 '과감한 M&A' 공언

|

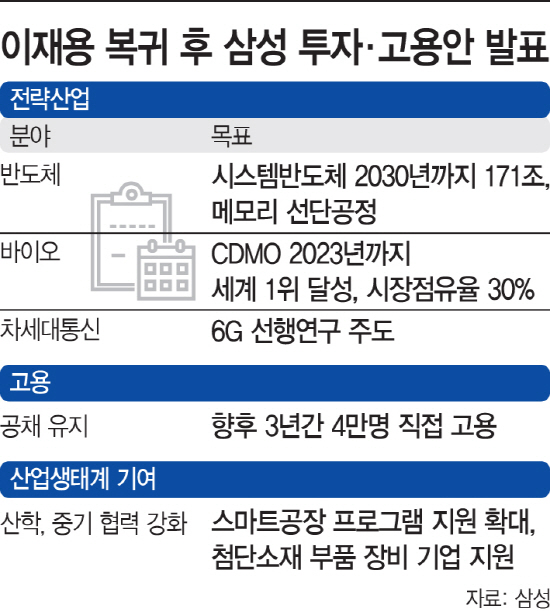

삼성이 24일 발표한 향후 3년내 240조원 투자 계획에는 그룹 대표 계열사인 삼성전자가 직면한 고민이 고스란히 담겨 있다. 메모리반도체 시장 2~3위 업체의 추격이 거세고, 시스템반도체 시장의 벽은 높다. 2012년부터 지난해까지 200조원대에 머무르고 있는 삼성전자의 매출 규모를 키우려면 과감한 M&A가 뒤따라야 한다는 지적도 이어지고 있다.

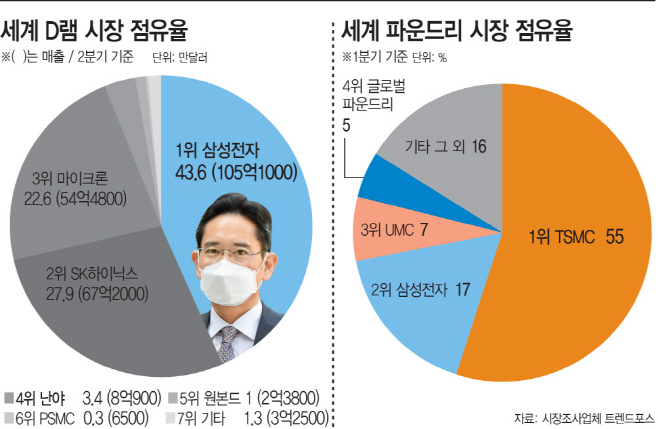

삼성전자는 240조원 가운데 171조원을 시스템반도체 1위 추격에 투입한다. 스마트폰과 TV 세계 시장점유율 1위 기업이지만 결국 핵심 성장은 반도체에 달렸다는 의미다. 이재용 삼성전자 부회장이 지난 13일 가석방 후 서초사옥에 달려가 가장 먼저 만난 이들도 김기남 디바이스솔루션(DS) 부문장과 이정배 메모리사업부장, 최시영 파운드리사업부장이었다.

시스템반도체는 PC·서버용 중앙처리장치(CPU), 모바일 어플리케이션 프로세서(AP), 이미지센서, 그래픽처리장치(GPU) 등을 아우르는 방대한 시장이다. 전체 반도체 시장이 100이라면 시스템반도체 시장의 규모가 60~70%에 이른다. 삼성전자가 세계 1위를 차지하고 있는 메모리반도체 시장은 30~40%다. 삼성전자가 메모리반도체 1위 수성과 시스템반도체 선두 추격을 강조한 것도 이 때문이다. 이승우 유진투자증권 연구원은 “삼성전자가 시장에 보여줄 수 있는 확실한 성장은 시스템반도체 시장에서의 도약”이라고 했다.

삼성전자는 메모리반도체 시장 1위지만 시스템반도체는 일부 품목에서 2위를 지키고 있다. 대표적인 시스템반도체인 CPU는 인텔, AP는 애플과 퀄컴, 이미지센서는 소니, GPU는 엔비디아가 1위다. 이들 기업이 설계한 시스템 반도체의 생산은 세계 최대 반도체 위탁생산(파운드리) 기업인 대만 TSMC가 맡고 있다. 삼성전자는 이미지센서 시장에서 세계 2위, 반도체 파운드리 시장에서도 점유율 17%로 2위를 지키고 있다. 특히 파운드리 사업은 미국 내 반도체 공장 부지 선정 등이 시급한 과제로 꼽힌다.

|

삼성 측은 “글로벌 반도체 산업에서 절대우위 리더십을 유지, 강화하기 위해 투자를 확대한 것은 국내외 ‘비상상황’을 감안한 것”이라며 “반도체는 한국 경제의 ‘안전판’이자 4차 산업혁명의 핵심 기반 산업으로 한번 경쟁력을 잃으면 재기가 거의 불가능한 사업”이라고 했다. 삼성의 공격 투자가 사실상 ‘생존전략’이라는 설명이다. 반도체는 지난해 한국 수출의 19.3%, 제조업 설비 투자의 45.2%를 차지했을 정도로 우리 경제에 미치는 영향이 막대하다.

삼성전자는 올해 초부터 M&A에 대한 언급을 꾸준히 이어왔다. 지난 1월 열린 실적발표 컨퍼런스콜에서 최윤호 삼성전자 최고재무책임자(CFO)가 “3년 내 M&A를 추진하겠다”고 밝힌 이후 4월과 7월 컨퍼런스콜에서 비슷한 발언이 나왔다. 재계 한 관계자는 “최종 의사결정권자가 돌아온 삼성이 다시 과감한 M&A를 언급했다는데 주목할 필요가 있다”며 “그동안 미뤄왔던 계획들이 속도를 낼 수 있다”고 귀띔했다.