올들어 9%, 14% 상승…추세적 반등 기대감

긴축 종료 전망에 기관·외인 저가 매수 나서

긴축 종료 전망에 기관·외인 저가 매수 나서

|

향후 주가 전망은 '안갯속'이다. 증권가 일각에선 추세적 반등을 낙관하기엔 이르다는 분석이 나온다. 주가가 바닥권에 근접한 만큼 올해 회복이 기대되지만 고금리 상황인데다 본업 회복이 더뎌 밸류에이션을 끌어올릴만한 모멘텀이 제한적이란 이유에서다.

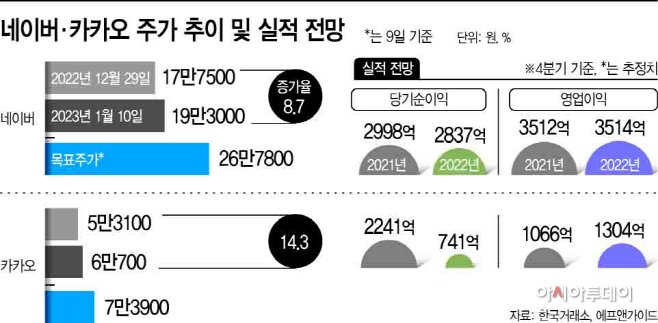

10일 한국거래소에 따르면 이날 네이버와 카카오의 주가는 각각 19만3000원, 6만700원에 거래를 마감했다. 작년 증시 폐장일인 12월 29일 대비 8.7%, 14.3% 올랐다. 전날보다는 각각 1.78%, 0.65% 떨어졌다. 전날 미 경기 연착륙 기대감에 주가가 급등하자 이날 차익실현 매물이 출회한 것으로 보인다.

네이버와 카카오의 주가를 움직인 건 기관투자자와 외국인이다. 양대 수급주체는 미 중앙은행이 올 상반기 내 기준금리 인상을 마무리할 가능성이 크다는 전망에 저가 매수에 나선 것으로 분석된다. 작년 두 종목의 주가는 1년 새 모두 절반 수준으로 급락했다.

기관투자자는 지난 2일부터 10일까지 네이버와 카카오를 각각 780억원, 1730억원어치 집중 매수했다. 기관 순매수 종목 상위 2·3위를 차지했다. 같은 기간 외국인은 네이버를 740억원어치 샀다.

반토막 난 주가를 올해 온전히 회복할 수 있을지는 미지수다. 증권가에선 네이버와 카카오의 주가가 바닥권에 가까워 가격 측면에서 메리트가 있다는 평가다. 10일 기준 네이버의 주가순자산비율(PBR)은 1.22배, 카카오는 2.65배다. PBR이 낮을수록 기업의 장부가치에 비해 저평가됐다는 의미다. 증시 반등 구간에서 주가 회복 가능성이 높다는 뜻이다.

관건은 추세적 상승을 제한하는 요인들을 해소할 수 있느냐다. 금리가 여전히 높고 네이버와 카카오의 광고 매출 부진이 예상되고 있어서다. 금융정보업체 에프앤가이드에 따르면 작년 4분기 네이버와 카카오의 영업이익(3514억원, 1304억원)은 전년 동기 대비 각각 0.03%, 22.3% 늘었으나 당기순이익은 5.37%, 66.9% 감소한 것으로 추정된다.

이날 한국투자증권은 올해 네이버의 광고 매출 추정치를 기존 3조9000억원에서 3조8100억원으로 줄이고, 목표주가는 기존 30만원에서 27만원으로 하향 조정했다. 지난 9일 기준 증권사들이 제시한 평균 목표주가는 네이버가 26만7800원, 카카오는 7만3900원이다.

강재현 SK증권 연구원은 "기술성장주가 추세 하락한 지 1년이 됐고 가격으로는 이런 기업들을 매수하는 전략이 매력적으로 보이는 것도 공감이 된다"면서도 "기술주 하락 배경엔 긴축과 금리상승뿐 아니라 기업과잉이 자리하고 있어 아직 기술성장주들을 본격적으로 매입하기에는 이르다고 본다"고 판단했다.