계열사 구조조정 그룹 전체 행보에 큰 영향 미쳐

두산중공업의 실적 회복도 조직에 자신감 불어 넣어

두산중공업의 실적 회복도 조직에 자신감 불어 넣어

|

16일 관련업계에 따르면 두산그룹은 현재 총 3건의 매각을 추진 중이다. 매각 대상은 두산인프라코어의 공작기계 부문 및 중국법인인 두산인프라코어차이나(DICC), 방위산업 계열사인 두산DST 등이다.

지난 6월 건설·광산장비 제조 계열사인 몽따베르 지분 100%를 매각한 데 이어, 중공업 계열사 일부를 계속해 정리하고 있는 이유는 업황 부진 탓이 가장 크다.

그룹 매출의 90% 가량을 담당하는 두산중공업·두산인프라코어·두산엔진·두산건설의 경우 중국 시장에서의 부진과 글로벌 불황으로 인한 대형 프로젝트 및 물량 인도 지연 등으로 발목이 잡혀 있었다.

따라서 업계는 “면세점 사업권을 따내면서 첫 번째 숙제를 완료한 두산그룹은 또 다른 과제로 꼽히고 있었던 계열사 구조조정에도 더욱 속도를 낼 전망”이라고 관측하고 있다.

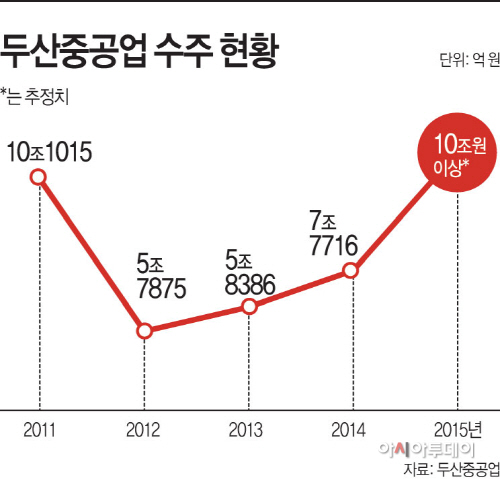

다행히 두산중공업의 올해 수주도 전년대비 30% 가까이 늘어날 것으로 관측되면서 그룹 전체에 자신감을 불어넣고 있다.

증권업계에 따르면 그룹의 핵심인 두산중공업은 올해 2011년 이후 최대 수주를 기록할 것으로 관측되고 있다. 4분기에 집중되는 주조·단조 및 기자재 서비스 물량을 감안하면 10조원 이상의 수주가 예상된다.

계획대로 진행 된다면 두산중공업은 2011년 10조1015억원 이후 최대의 수주성적을 기록하게 된다.<표 참조>

이 같은 상황에서 두산의 면세점 사업자 선정은 크게 두 가지 의미를 갖는다. 2007년에 손을 뗐던 유통 쪽으로의 확장을 꾀하는 동시에 안정적인 수익까지 취할 수 있기 때문이다.

특히 면세점은 투자비는 적게 드는 반면, 한 해 매출이 1조원에 달할 정도로 안정적인 사업구조를 갖고 있다.

여기에 그룹의 지주회사 역할을 하고 있는 ㈜두산은 연료전지 사업을 통해 그룹의 활로까지 마련하고 있다.

두산그룹에 따르면 (주)두산은 올해 총 3480억원 규모의 연료전지 수주실적을 기록했다. 연료전지 사업은 유지보수 및 운영에 관한 장기서비스 계약도 챙길 수 있는 만큼 추가 이익도 기대되고 있다.

두산 관계자는 “면세점 사업권 확보에 구조조정 및 계열사들의 실적까지 뒷받침된다면 그동안 불거졌던 위기 논란을 확실히 잠재울 수 있을 것으로 확신하고 있다”고 말했다.