|

6일 업계 및 증권가 컨센서스에 따르면 두산의 연결기준 올 상반기 영업이익 전망치는 약 5940억원으로, 전년 동기 대비 약 20% 개선된 것으로 관측된다. 하반기 계획대로만 사업이 진행된다면 올해 영업이익은 지난해 대비 무려 320% 불어난 1조1200억원까지 치솟을 것으로 전망되고 있다. 실적 개선을 견인하는 건 캐시카우인 두산중공업과 다시 흑자로 돌아선 두산인프라코어, 그리고 연내 상장을 추진 중인 소형 건설장비 업체 두산밥캣이다.

실적도 좋지만 두산이 밥캣에 거는 기대는 따로 있다. 상장을 통해 그룹이 수년간 진행해 온 구조조정의 마지막을 장식하는 역할이다. 두산밥캣은 지난 4일 한국거래소에 상장을 위한 예비심사를 신청했다. 증권가에선 심사가 간소화되면서 8~9월 상장 가능성을 점치고 있다. 최근 실적 등을 감안할 때 상장 이후 시가총액은 3조~5조원으로 예상된다.

두산밥캣은 2007년 두산이 49억달러에 인수했지만 미국 금융위기를 겪으며 2008~2008년 2년간 총 1조2400억원에 달하는 대규모 적자를 기록했다. 그 과정에서 모기업인 두산인프라코어는 1조원대 자본을 추가 투입하며 회생을 위해 고군분투 했다. 이런 노력으로 밥캣은 2010년 하반기 흑자로 돌아섰고 현재는 모기업 두산인프라코어와 두산엔진의 든든한 캐시카우 역할을 하고 있다. 현재 밥캣 지분은 두산인프라코어가 66.6%, 두산엔진이 11.8%를 보유 중이다.

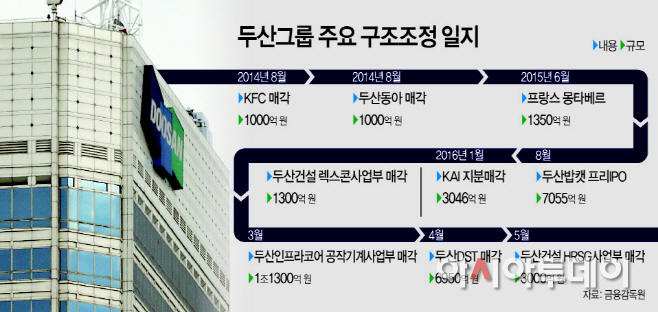

그룹은 유동성위기가 닥친 2014년부터 두산동아·KFC·두산DST·두산인프라코어 공작기계사업부 등 알짜 계열사들을 팔아 약 3조6000억원의 자금을 확보하는 등 뼈를 깎는 구조조정을 진행해 왔다. 여기에 두산밥캣 상장이 마무리 되면 두산그룹의 총 차입금 규모는 지난해 말 11조원에서 8조원 수준까지 줄어들 것으로 기대된다.

재계에선 두산밥캣 실적이 고공행진 하고 있는 지금을 상장의 ‘적기’로 판단하고 있다. 특히 두산중공업 등 그룹 주요 계열사들도 일제히 호황기를 맞고 있어 향후 1~2년을 그룹 구조조정의 골든타임으로 보고 있다.

실제로 그룹의 핵심인 두산중공업은 최근 쿠웨이트에서 4600억원 규모 해수담수화플랜트를 수주하는 등 잇단 수주활동으로 올해 누적 수주가 2조원을 돌파한 것으로 알려졌다. 지난해 4분기 2000억원에 가까운 영업손실을 기록했던 두산인프라코어도 올 1분기 흑자전환에 성공했다.

그룹이 야심차게 시작한 면세점 사업은 신규 면세점 중 가장 늦게 문을 열면서 당장 고수익을 기대하기엔 무리가 있지만 하반기 순차적으로 브랜드를 유치하며 점차 안정화 될 것으로 기대하고 있다.

재계 관계자는 “두산그룹이 재무구조 개선의 핵심 이벤트인 밥캣 상장을 앞두고 있다”며 “상장에 차질이 없다면 그룹이 2년여간 진행해온 재무 안정화 작업은 성공적으로 마무리 될 것으로 보인다”고 밝혔다.