|

22일 업계에 따르면, 두산인프라는 오는 24일 총 880억원 규모로 발행 예정인 공모 회사채(2년물) 전액을 기관투자자들을 통해 판매한다. 두산인프라코어 측은 지난 17일 실시한 수요조사를 통해 확보한 회사채 유효수요 규모가 목표치인 880억원을 두 배 이상 상회하는 1790억원에 달한다고 밝혔다.

두산인프라는 14일 금융감독원에 최초 증권신고서를 제출할 당시 500억원 규모로 회사채를 발행키로 했지만 예상 외로 기관투자자들의 수요가 몰리자 880억원으로 목표치를 올렸다. 이로써 두산인프라는 지난해 6월과 10월에 각각 300억원, 570억원 규모의 공모 회사채를 성공적으로 발행한 데 이어 3연속 흥행 기록을 이어가게 됐다.

이번에 발행된 회사채는 이달 31일부터 3월 21일까지 만기도래하는 950억원 규모 기업어음증권(CP) 상환에 사용할 예정이다. 만기 1년 미만 단기차입금 비중을 줄이고 회사채를 늘리는 방식으로 차입구조를 바꿔 재무건전성을 높이려는 목적에서다.

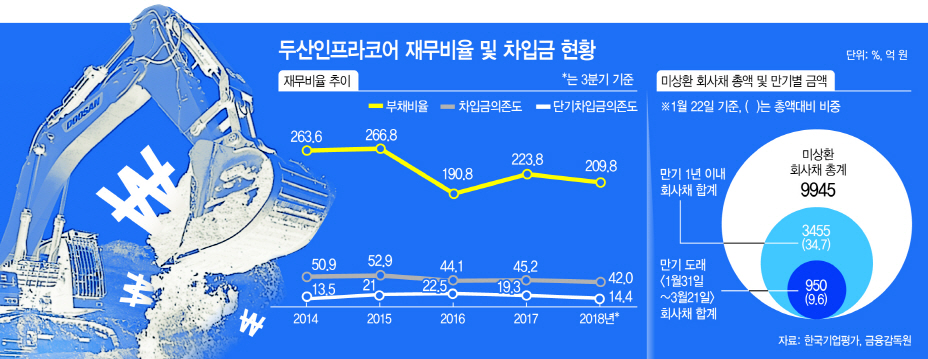

그간 신용평가업계는 두산인프라의 신용등급을 평가하면서 전체 부채 규모에서 단기차입금 비중이 지나치게 높다는 점을 지적해 왔다. 실제로 두산인프라의 신용등급은 단기차입금 의존도가 높아지기 시작하던 2013년 이후 지속적으로 낮아졌다. 한국기업평가의 경우 지난 2013년 A였던 두산인프라 신용등급을 단기차입금 의존도 증가를 이유로 2014년 A-로 하향 조정했고, 이후 2015년 BBB+에 이어 2016년 BBB로 낮춘 이후 현재까지 유지되고 있다.

한국기업평가는 지난 14일 두산인프라가 발행키로 공시한 제42회 무보증사채의 신용등급을 ‘BBB(안정적)’로 평가했다. 우수한 사업안정성, 양호한 수익성 지속 전망과 함께 국내 본사의 유동성 부족 우려 완화를 그 근거로 내세웠다. 두산인프라는 2016년 이후 순조롭게 진행된 사업 구조조정과 실적개선 등을 통해 1조4000억원에 가까운 현금성 자산까지 보유해 안정적인 유동성을 확보 중이다.

다만 3년 전 재무건전성 악화로 한때 BBB(부정적) 수준까지 강등됐던 신용등급이 현재의 BBB(안정적)를 넘어 더욱 상승되기까지는 좀더 시간이 필요하다는 게 신용평가업계의 지적이다. 한국기업평가 역시 이번 등급평가서에서 유동성 부족 우려 완화에도 재무부담이 여전히 과중하다는 점을 부정적 요인으로 꼽았다.

금융감독원 등에 따르면 두산인프라의 전체 자산에서 차입금이 차지하는 비중을 의미하는 ‘차입금의존도’는 지난해 3분기말 현재 42.0%다. 단기차입금 급등 영향으로 2015년 52.9%까지 상승했던 점을 감안하면 상당 부분 개선됐지만 여전히 높은 수준이다. 만기 1년 미만 단기차입금이 차지하는 비중도 14.4%로 결코 낮지 않다.

22일 현재 두산인프라의 미상환 회사채 총액은 9945억원이다. 이중 만기가 1년도 채 남지 않은 단기차입금(1년물 사모 회사채)은 3455억원으로 전체 차입금에서 차지하는 비중은 34.7%나 될 정도로 높다. 이번에 발행하는 회사채 880억원과 사내 유보금 등을 합쳐 상환할 예정인 950억원 규모의 만기도래 회사채 비중도 9.6%나 된다.

신용평가업계 관계자는 “유동성 리스크 해소가 바로 신용등급 상승으로 평가할 만한 정도의 재료는 아니다”라면서도 “다만 조만간 발표된 지난해 실적공시에서 사상최대 실적을 거둘 것으로 예상되는 점과 이번 회사채 발행에서 보여준 차입구조 개선 움직임이 지속된다면 (신용등급 상승에) 긍정적으로 작용할 수 있을 것”이라고 말했다.