지난해 2조2133억원 매출, 영업이익률 9.9%

2019년 영업이익률 1.4% 대비 급등

베트남·인도네시아 지역 시장 안정세 지속…올해 2조원대 매출 유지 전망

2019년 영업이익률 1.4% 대비 급등

베트남·인도네시아 지역 시장 안정세 지속…올해 2조원대 매출 유지 전망

|

하지만 지난해 신종 코로나바이러스 감염증(코로나19)의 전 세계 확산에도 불구, 견조한 성장세를 보이며 CJ제일제당 수익성 제고에 일조하면서 분위기가 급반전됐다.

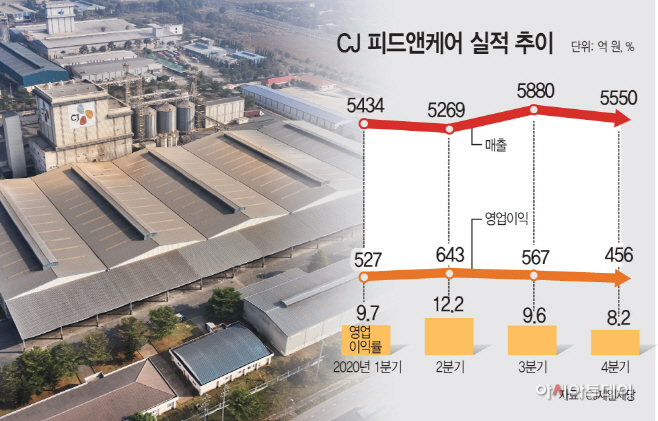

27일 금융투자업계에 따르면 지난 1분기 CJ피드앤케어의 매출은 약 5450억원, 영업이익은 490억원 수준을 기록해 영업이익률이 9%대에 달할 것으로 보인다. 지난해 1분기 CJ피드앤케어의 매출과 영업이익이 각각 5434억원과 527억원으로 9.7%의 영업이익률을 기록한 것과 비교해도 나쁘지 않은 성적이다.

지난해 CJ피드앤케어는 매출 2조2133억원, 영업이익 2193억원으로 9.9%의 영업이익률을 기록하며 2019년 연간 영업이익률이 1.4% 대비 괄목할 만한 수익성 개선을 보였다. 1~4분기 평균 5500억원이 넘는 매출과 550억원대의 영업이익을 유지했다. 이런 성장세는 국내보다는 해외사업이 이끌었다. 베트남 축산 판매량이 증가하고 중국 사료 수요가 확대된 것이 주효했다. 특히 2019년 아프리카돼지열병(ASF) 영향으로 타격을 받았던 베트남 돈가가 빠르게 회복되고, 인도네시아 육계 판가도 안정화되면서 영업이익 개선에 도움이 됐다.

반면 국내의 경우 저수익거래처 정리 등에 따른 비용 등으로 인해 지난해 67억원의 순손실을 기록했다. CJ피드앤케어가 경쟁력 강화를 위해 국내외를 막론하고 부실 거래처나 저수익 거래처에 대한 관리에 집중하고 있다. 지난해 CJ피드앤케어의 결손금이 24억원을 기록하고, 현금성 자산이 2019년 대비 75% 줄어든 108억원을 기록한 것도 이런 요인이 작용한 것으로 이해할 수 있다.

업계 관계자는 “당장은 부실거래처를 정리하고 신규 거래처를 찾는 것에 비용적으로 부담이 되겠지만, 장기적으로 경쟁력 제고로 나타날 것”이라고 설명했다.

일단 현재 CJ제일제당뿐 아니라 그룹 차원에서도 CJ피드앤케어 성장세에 기대를 거는 모습인 만큼, 지속적으로 거론됐던 매각 이슈는 급격히 수면 아래로 가라앉을 전망이다. CJ그룹 관계자는 “실적을 내는 사업을 정리할 이유가 없다”고 전했다. 업계 일각에서도 CJ피드앤케어가 영위하는 사업의 출발점이 CJ가 사료 제품을 출시했던 1973년으로 올라가는 점을 들어 매각 가능성을 낮게 보고 있다. 업계 관계자는 “CJ그룹이 매각하는 계열사나 사업은 대부분 그룹이 과거부터 영위했던 사업이 아닌 경우가 많다”며 “사료 사업은 과거부터 지속해 왔던 사업인 만큼 쉽게 매각에 나서지는 않을 것”이라고 설명했다.

지난해 2조원이 넘는 매출을 기록한 CJ피드앤케어는 올해도 실적 성장세를 이어갈 전망이다. 핵심 해외 사업지인 베트남과 인도네시아의 돈가와 육계 가격이 안정세를 지속적으로 유지할 것으로 예상되기 때문이다. 시장에서도 CJ피드앤케어가 올해 2조1500억원대의 매출을 기록할 것으로 전망하고 있다.

업계 관계자는 “CJ가 집중하고 있는 바이오사업부문과의 시너지 등을 고려할 때 CJ피드앤케어의 성장은 긍정적인 신호일 수밖에 없다”며 “당분간 CJ피드앤케어는 글로벌 사업 강화에 집중할 것”이라고 예상했다.

|