보험연구원, '세대별 보험상품 가입 변화와 시사점' 보고서 발표

|

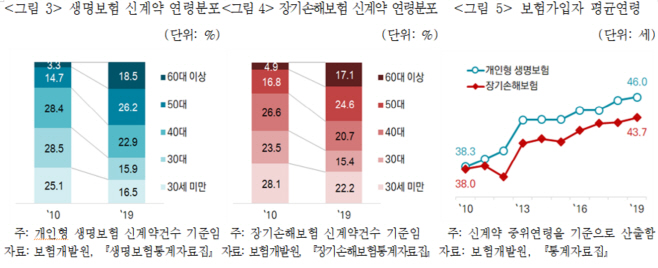

8일 보험연구원이 발표한 ‘세대별 보험상품 가입 변화와 시사점’ 리포트에 따르면 보험가입자의 평균연령은 개인형 생명보험의 경우 2010년 38.3세에서 2019년 46세로, 장기손해보험의 경우 38.0세에서 43.7세로 증가했다.

|

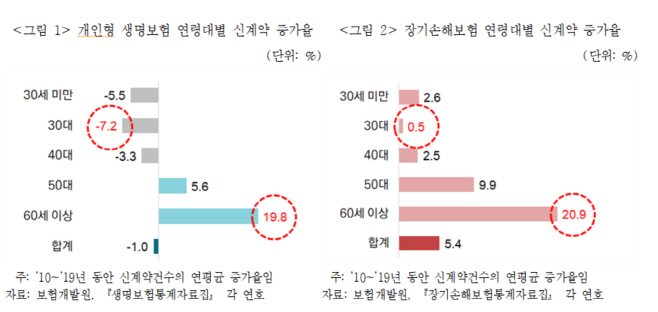

이에 개인형 생명보험 신계약에서 30대가 차지하는 비중은 2019년 기준 15.9%로 2010년 대비 12.6%포인트 감소한 반면, 60대 이상 고령층 비중은 18.5%로 2010년 대비 15.2%포인트 증가했다.

|

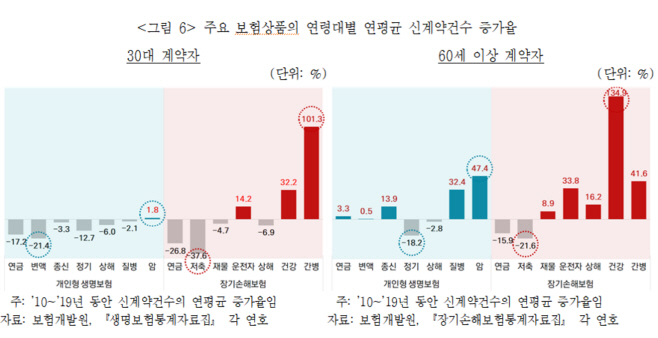

30대의 연금보험, 변액보험, 저축성보험, 종신보험, 정기보험 가입은 2010년과 비교대 대부분 감소했다. 특히 저축성보험은 -37.6%, 변액보험은 -21.4% 등 현저히 감소추세를 보였다.

60대의 경우 생명보험회사의 정기보험, 손해보험회사의 연금과 저축성보험에서 마이너스 성장을 기록하고 있다.

하지만 건강보장상품은 연령대에 관계없이 높은 성장률을 보이며 산업 전체적으로 성장세를 이어가고 있다. 30·40대에서는 간병보험상품 성장률이 높고, 50·60대에서는 질병과 건강보험상품 성장률이 더 높게 나타나고 있다.

또한 상해·질병·간병보험시장에서는 생명보험보다는 손해보험회사의 상품의 성장률이 상대적으로 높은 모습을 보였다.

보고서에서는 30대의 보험가입 감소와 고령층의 보험가입 증가 이유로 우선 인구구조와 사회환경 변화를 꼽았다. 통계청에 따르면 2020년 30대 인구는 717만명으로 2010년 대비 연평균 1.4% 감소했다. 반면 60세 이상 인구는 2020년 1197만명으로 2010년 대비 4.7% 증가했다.

또한 사망률 감소, 비혼, 저출생 등은 30·40대의 사망보장 수요 감소로 이어지고 있다. 40~44세 인구 10만명당 사망자수는 2010년 156.5명에서 2020년 107.5명으로 31.3% 감소했으며, 45~49세 인구 10만명당 사망자 수는 2020년 169.4명으로 2010년 대비 31.7% 역시 감소했다.

30대 미혼자 비중이 2020년 기준 42.5%로 2010년 댑 13.3% 증가하고, 혼인감소와 만혼 등의 영향으로 합계 출산율도 2020년 기준 0.84명으로 2018년 이후 1명 미만을 기록하면서 본인 사망으로 인한 유가족의 안정적 생활보장을 주목적으로 하는 종신보험과 정기보험 등 사망보험에 대한 수요를 감소시키고 있다.

반면 건강한 노후생활에 대한 관심이 증가하고 가구구조 변화로 질병보험과 간병보험에 대한 수요가 증가하면서 건강보장상품이 성장세를 보이고 있다.

연구를 맡은 김동겸 연구위원은 “초고령화사회에서 보험산업이 지속가능한 성장을 하기 위해서는 고령층의 보험수요를 흡수함과 동시에 청년층의 보험가입에 대한 관심을 지속적으로 유도할 필요가 있다”면서 “간병보험·건강보험에서 보다 체계적인 상품 개발과 공급은 물론 대면영업의 한계에 있는 청년층을 흡수할 수 있는 채널·상품 전략 마련이 요구된다”고 강조했다.

또한 “기존의 전토적 가족구조나 사회규범을 중심으로 한 보험마케팅 방식에서 벗어나 개인의 활동영역이나 중요한 생애사건을 기반으로 보험상품을 공급해야 하며, 지속적인 고객관리로 고객이탈을 최소화하는 전략도 병행할 필요가 있다”고 덧붙였다.