5개월만에 가계대출 증가세 전환

기업대출도 4월까지 40조원 늘어

"NIM 상승으로 올해도 역대 최대 실적 가능"

기업대출도 4월까지 40조원 늘어

"NIM 상승으로 올해도 역대 최대 실적 가능"

|

또 미 연방준비제도(Fed·연준)의 빅스텝(0.5%포인트 금리 인상) 수준의 금리인상과 한국은행의 기준금리 추가 인상 등으로 은행의 수익지표인 순이자마진(NIM)이 더 올라갈 것으로 예상된다. 이에 더해 윤석열 새정부가 부동산 규제와 대출 규제 완화로 정책 방향을 잡으면서 가계대출 자산의 증가세가 다시 확대될 거란 관측도 나온다.

◇대출 등 운용자산 늘고 NIM 상승에 이자이익 1조8000억 증가

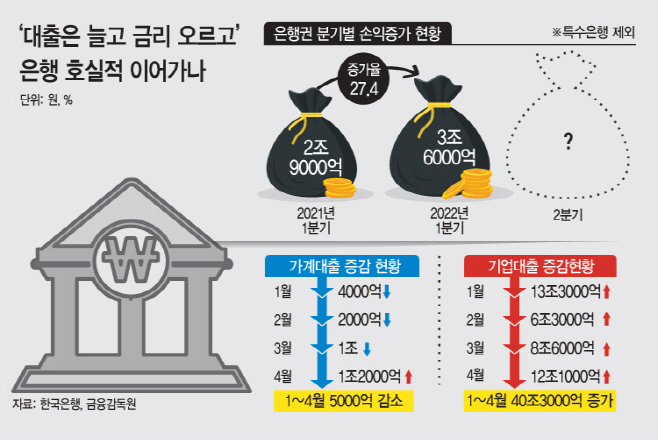

11일 금융권에 따르면 1분기 시중은행과 지방은행, 인터넷전문은행이 포함된 일반은행(NH농협은행·KDB산업은행 등 특수은행 제외)의 당기순이익은 3조6000억원으로 전년 동기 대비 27.4% 늘었다. 특수은행을 포함한 전체 국내은행의 당기순익은 5조6000억원으로 0.7% 증가에 그쳤다. 이는 지난해 1분기 산업은행 실적에 포함된 HMM 구조조정으로 인한 전환사채평가이익 9000억원에 대한 기저효과 때문이다.

은행권이 1분기 높은 실적 성장세를 나타낼 수 있었던 데는 이자이익이 12조6000억원으로 전년 동기 대비 1조8000억원 늘어난 영향이 컸다. 대출채권 등 운용자산이 11%가량 증가했고, 지난해 하반기부터 빠르게 상승한 시장금리로 NIM이 올랐기 때문이다. 1분기에만 은행권 NIM이 평균 0.05%포인트 상승했다. 특히 이들 은행은 줄어든 가계대출 자산을 방어하기 위해 기업금융 확대에 집중하며 기업대출 자산을 빠르게 늘렸다.

김은갑 IBK투자증권 연구원은 “실적 개선의 주된 요인은 NIM 상승에 의한 이자이익 증가 때문”이라며 “가계대출이 소폭 감소하거나 정체된 상황에서 기업대출 증가로 전체 대출잔액이 증가했다”고 설명했다.

◇4월 가계대출 1조2000억원 증가…기업대출, 역대 최고 수준

2분기에도 이자이익 성장세에 힘입어 호실적을 이어갈 것으로 관측된다. 위축됐던 가계대출시장도 살아나면서 은행의 수익기반은 더욱 탄탄해질 전망이다. 은행 가계대출은 지난해 하반기 금융당국의 총량규제와 부동산 및 주식시장 정체로 증가폭이 줄어들다가 지난해 12월부터는 감소세로 전환했다. 1분기 동안에만 1조6000억원가량 줄었다.

하지만 4월에는 부동산대출 증가세 속에서 신용대출 감소폭도 줄면서 1조2000억원 증가로 돌아섰다. 금융권 관계자는 “새정부에서 부동산 규제와 대출 규제가 완화될 것으로 예상되면서 1분기 동안 관망하던 수요가 있었는데, 은행들이 금리를 낮추고 한도를 늘리는 등 대출 관리 강도가 완화되면서 4월부터는 실제 가계대출이 늘어난 것으로 보인다”고 말했다.

은행들이 공들였던 기업대출도 증가세를 이어갔다. 지난달에도 분기말 일시상환분 재취급 등 계절적 요인 등이 반영되면서 12조1000억원이 증가했다. 이는 코로나19 대응을 위해 일시적으로 대출규모를 늘렸던 2020년을 제외하면 역대 최대치다. 이에 따라 올해 1~4월까지 기업대출만 40조3000억원 늘었다. 작년보다 5조원 넘게 증가한 규모다.

◇NIM 상승으로 이자이익 증가세 지속…“올해도 역대 최대 실적?”

대출 자산과 함께 금리 상승도 은행 입장에서는 실적 개선에 긍정적인 요인이다. 전세계적인 인플레이션 우려에 연준의 빅스텝과 한은의 기준금리 추가 인상 등 금리 인상 전망이 강해지고 있다. 이에 시장에서는 올해 NIM이 전년 대비 0.10%포인트 이상 상승할 것으로 보고 있다.

너무 금리가 가파르게 오르면 대출 부실화 가능성이 나타날 수 있지만, NIM 상승에 따라 은행의 이자이익은 늘어날 수밖에 없는 구조다. 김 연구원은 “2분기에도 NIM 상승에 의한 이익증가세가 지속될 것으로 전망되고 지난해에 이어 올해도 역대 최대 실적이 가능해 보인다”고 말했다.