지난해 1년간 60건·103억 판매에 그쳐

금리상한폭 낮추고 프리미엄 금리도 내려

여전히 실효성 없다는 지적에 소비자 선택폭 확대라는 의견도 나와

금리상한폭 낮추고 프리미엄 금리도 내려

여전히 실효성 없다는 지적에 소비자 선택폭 확대라는 의견도 나와

|

하지만 지난 1년 간 금리상한형 주담대 이용자가 전체 변동금리형 주담대의 0.01%에도 이르지 못했다. 이에 일각에서는 개선된 금리상한형 주담대도 이용자가 크게 늘어나지 않을 것이라는 시각이 나온다. 반면 일부 은행이 프리미엄 금리를 1년간 면제하는 만큼 소비자들의 선택지가 넓어질 수 있다는 의견도 제기된다.

14일 금융감독원과 은행권은 KB국민·신한·우리·하나·NH농협은행 등을 포함해 11개 은행에서 판매하는 금리상한형 주담대 판매 기간을 연장하기로 했다. 당초 은행권은 이달 15일까지만 한시적으로 운영하기로 했었다.

지난해 8월부터 기준금리가 오르기 시작해 이달 한국은행이 인플레이션 대응차원에서 한 번에 0.5%포인트를 인상하는 '빅스텝'을 단행하자 기준금리가 2.25%까지 상승했다. 이에 대출금리도 가파르게 오르고 있다. 이미 고정금리 주담대 상단금리가 6%를 넘어선 상황에서 연말에는 7% 넘는 주담대도 등장할 것으로 관측된다.

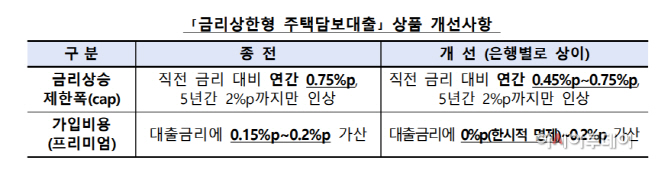

이에 금감원과 은행권은 최근 금리급등 상황을 고려해 보다 많은 소비자들이 금리상한형 주담대의 혜택을 받을 수 있도록 상품 구조를 개선했다. 은행권은 종전 연간 0.75%포인트, 5년간 2%포인트까지만 인상할 수 있었던 금리상승 제한폭을 연간 0.45%~0.75%포인트, 5년간 2%포인트만 인상되도록 제한폭을 하향 조정했다. 은행별로 보면 대구은행이 0.45%포인트로 상승 제한폭이 가장 낮았고, 하나·국민·부산·경남·기업·수협은행은 0.5%포인트를 적용한다.

기존 대출금리에 가산되는 프리미엄 금리도 일부 조정된다. 기존에는 0.15%포인트에서 0.2%포인트가 가산됐지만, 앞으로는 한시적으로 면제하거나 0.05%~0.10%포인트만 더하는 은행도 나왔다.

소비자들이 금리상한형 주담대를 외면했던 이유도 프리미엄 금리 때문이다. 대출금리도 빠르게 오르는 상황에서 최대 0.2%포인트가 더해지기 때문에 소비자들이 선택하지 않았던 것이다. 지난 1년간 국민·신한·우리·하나·농협은행 등 5대 은행에서 판매됐던 금리상한형 주담대는 총 60건(103억원)에 그쳤다. 5월 말 기준 변동금리 주담대 잔액이 275조6000억원인 점을 고려하면 0.0038% 수준이다.

이 때문에 이번 제도 개선에도 불구하고 금리상한형 주담대를 선택하는 소비자들이 많지 않을 것이라는 지적이 나온다. 한 금융권 관계자는 "혼합형 주담대는 5년간 금리가 고정되기 때문에 변동금리로 전환되는 시점에 금리 상황을 보고 갈아타는 수요가 많다"며 "더욱이 지금도 금리가 많이 올라간 상황에서 프리미엄 금리가 붙는다고 하면 이를 선택할 소비자는 많지 않을 것"이라고 말했다.

하지만 신한은행과 우리은행, 농협은행 등이 1년 간 프리미엄 금리를 면제하기로 하면서 단기간 이용하려는 고객 수요가 있을 수 있다는 전망도 나온다. 시중은행 관계자는 "프리미엄 금리가 면제되는 1년간은 금리상한형 주담대를 이용하고, 이후 금리 상황을 판단해 이어가거나 갈아탈 수 있을 것"이라며 "변동금리에서 고정금리로 갈아탈 경우 중도상환수수료도 없어 이러한 점이 소비자들에게 긍정적으로 작용할 수 있다"고 말했다.