|

특히 저신용자들이 이용하는 신용대출의 경우 10% 이상 금리가 적용되는 대출이 상당했는데, 한도 대출인 마이너스통장은 14% 금리가 적용된 사례도 등장했다.

금리 상승으로 저신용 차주들의 이자 부담이 커지면 연체 가능성이 높아지고, 이는 신용등급을 떨어뜨려 대출금리를 더 오르게 하는 악순환이 되고 있는 것이다.

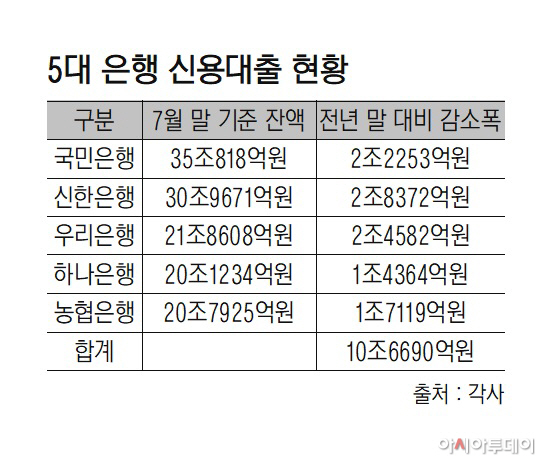

2일 금융권에 따르면 KB국민·신한·우리·하나·NH농협은행 등 5대 은행의 신용대출(마이너스 통장 포함) 잔액이 올해 들어 7개월 연속 감소세를 이어갔다. 지난해 말과 비교해 신용대출 잔액이 10조6690억원 줄었다. 가파른 금리상승으로 이자 부담에 허덕이는 금융소비자들이 허리띠를 졸라매며 대출부터 줄여 나가고 있기 때문으로 분석된다.

이들 은행의 신용대출 평균금리는 지난해 6월 기준 2% 후반에서 3% 초반이었는데, 1년 만에 2%포인트 넘게 올랐다.

이처럼 신용대출 금리가 급등한 데는 한국은행의 기준금리 인상으로 시장금리도 빠르게 올랐기 때문이다. 기준금리는 지난해 7월 0.5%에서 올해 7월 2.25%로 1.75%포인트 올랐고, 올해 들어서도 1.25% 인상됐다. 은행 신용대출의 기준금리 역할을 하는 은행채 6개월물 금리도 지난해 7월 0.904%에서 이달 1일 기준 3.090%로 2.2%포인트 상승했다.

문제는 상대적으로 신용등급이 낮은 저신용자들의 대출금리가 치솟고 있다는 점이다. 5대 은행이 지난 6월 취급한 신용대출 평균금리는 5% 초중반인데, 7~10등급 저신용자들이 적용받은 금리는 적게는 8% 후반에서 많게는 11% 중반에 이른다.

저신용자들의 마이너스통장 금리는 더 높다. 일부 은행에서는 14% 금리가 적용된 사례도 등장했다.

상환여력이 떨어지는 저신용자들이 이자부담에 못 이겨 연체하고, 이 때문에 대출을 갱신할 때 더 높은 금리가 적용되는 악순환이 나타나고 있다는 분석이 나온다.

한 시중은행 관계자는 "일시적 연체가 발생하더라도 신용대출이나 마이너스통장 만기를 연장하는 데는 문제가 없지만 이 과정에서 대출금리가 가파르게 올라갈 수 있다"면서 "앞으로도 금리가 더 오를 것으로 예상되기 때문에 저신용자들의 신용리스크는 갈수록 커질 수밖에 없다"고 말했다.