국민 5.34%…금융권 중 가장 높아

"환노출 펀드 중심 포트폴리오 구성"

"환노출 펀드 중심 포트폴리오 구성"

|

반면 5대 은행 가운데 우리은행의 디폴트옵션 상품의 가장 높은 수익률은 2%를 넘기지 못하며 최하위를 기록했다.

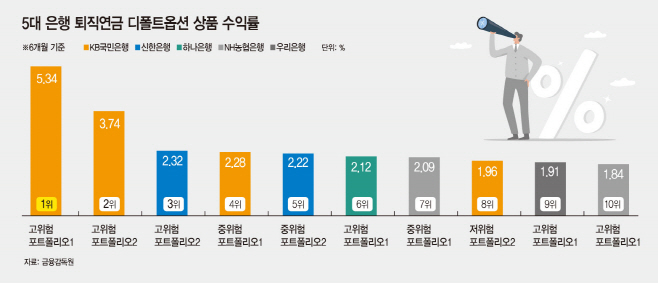

16일 고용노동부·금융감독원 등에 따르면 국민은행의 'KB국민은행디폴트옵션고위험포트폴리오1' 상품의 6개월 수익률은 5.34%를 기록했다. 5대 은행 뿐 아니라 증권사와 보험사 등 전 금융권 상품 296개 가운데 가장 높은 수익률이다.

5대 은행의 디폴트옵션 상품 중 상위 10개 상품을 살펴보면 'KB국민은행디폴트옵션고위험포트폴리오2'(3.74%), '신한은행디폴트옵션고위험포트폴리오2'(2.32%), 'KB국민은행중위험포트폴리오1'(2.28%), '신한은행중위험포트폴리오2'(2.22%), '하나은행고위험포트폴리오1'(2.12%), 'NH농협은행중위험포트폴리오1'(2.09%), 'KB국민은행저위험포트폴리오2'(1.96%), '우리은행고위험포트폴리오1'(1.91%), 'NH농협은행고위험포트폴리오1'(1.84%) 순이다.

수익률 상위 10개 상품 가운데 국민은행의 상품이 4개를 차지하는 등 우수한 운용 실적을 보인 것으로 나타났다. 지난 9월 이후 글로벌 금융시장의 변동성이 확대되면서 대부분의 디폴트옵션 상품 수익률이 하락했으나, 국민은행은 글로벌 증시가 하락할 때 원달러 환율이 상승하는 점을 고려해 고위험 포트폴리오1를 설계했다고 설명했다.

국민은행 관계자는 "글로벌 증시가 하락할 때 원달러 환율이 상승하는 경향이 있다는 점에 착안해 환노출 펀드를 중심으로 포트폴리오를 구성해 이번 주식시장 하락에도 안정적인 수익률을 시현할 수 있었다"고 말했다.

디폴트옵션은 근로자의 퇴직연금이 낮은 금리의 유휴자금으로 방치되는 것을 막고, 수익률을 높이기 위해 도입됐다. 확정기여형(DC형) 퇴직연금이나 개인형 퇴직연금(IRP) 가입자가 계좌 내의 적립금을 스스로 운용하지 않고 방치했을 경우 미리 정해둔 운용 방법으로 적립금을 운용하게 되는 방식이다.

그동안 정기 예금 수준의 수익률을 냈던 퇴직연금의 수익률을 높이기 위해 시행됐지만, 높은 수익률을 낸 곳은 많지 않은 모습이다. 최근 글로벌 금융시장의 변동성이 확대된 여파로 풀이된다.

실제 국민은행을 제외한 은행들의 디폴트옵션 상품 수익률은 정기예금 수준이거나 그보다 낮은 수익률을 기록했다. 특히 우리은행의 디폴트옵션 상품 중 가장 높은 수익률을 기록한 고위험포트폴리오1의 경우 1.91%에 불과했다.

은행권의 퇴직연금 디폴트옵션 상품 수익률이 지속적으로 낮은 수준을 이어간다면 향후 증권사 등으로 자금이 이동할 수 있다는 우려가 나온다. 은행들이 초저위험 상품 외에도 수익률을 제고하기 위한 노력을 해야 한다는 지적이다.

금융권 관계자는 "가입자들을 만족시킬 수 있는 수익률을 내지 못한다면 상대적으로 높은 수익률을 기대할 수 있는 증권사로 대규모 머니무브가 일어날 수도 있다"고 말했다.

한편 퇴직연금 디폴트옵션은 지난해 7월 시범 도입됐으며, 올해 7월부터는 디폴트옵션 지정이 의무화됐다.