분양시장 침체… '수익원 마련' 절실

지난해 말부터 역세권 사업 4건 추진

"성공 여부에 김승모 대표 미래 달려"

지난해 말부터 역세권 사업 4건 추진

"성공 여부에 김승모 대표 미래 달려"

|

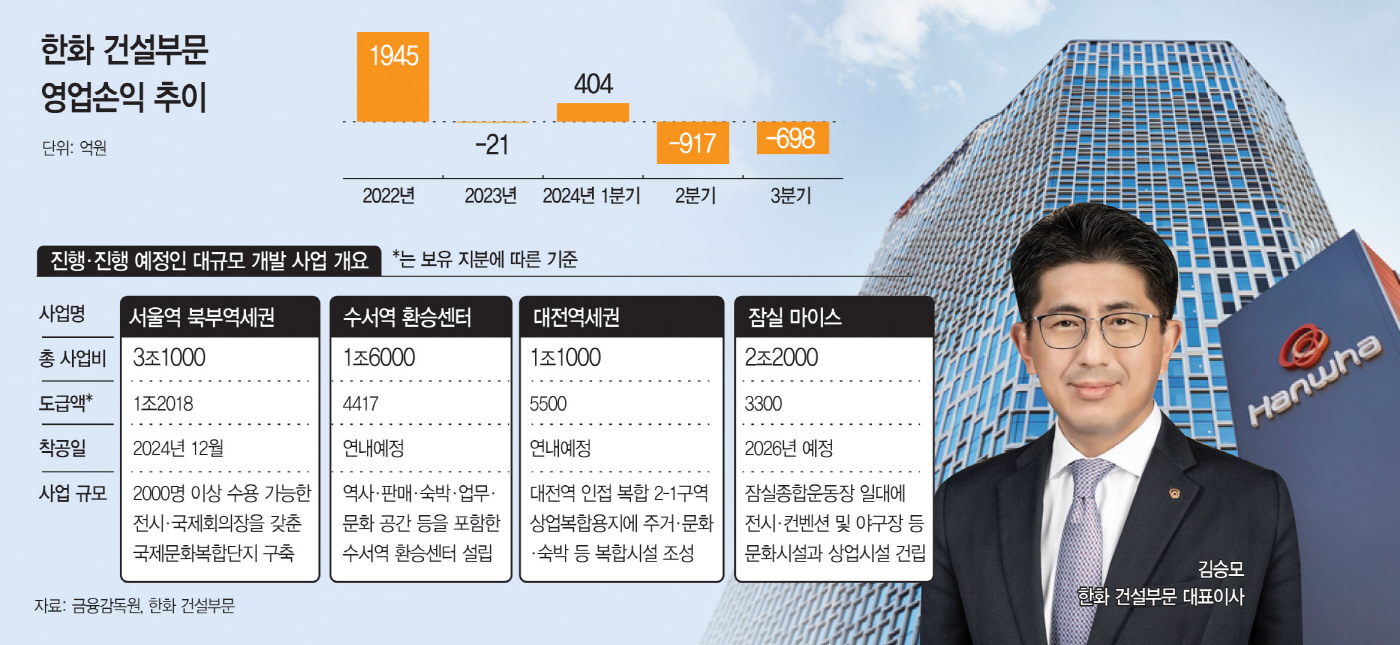

4일 건설업계에 따르면 한화 건설부문은 작년 12월 서울역북부역세권 개발 사업을 착공한 이후 수서역 환승센터 복합개발 및 대전역세권 복합개발, 잠실 마이스(MICE, 회의·포상관광·컨벤션·전시회) 조성 사업 착공을 앞두고 있다.

서울역북부역세권 사업은 한화임팩트와 한화, 한화커넥트, 한화호텔앤드리조트가 출자해 설립한 서울역북부역세권개발이 시행을 맡고 한화 건설부문이 시공을 담당한다. 총사업비는 3조1000억원이며 이 중 한화 건설부문의 지분은 1조2018억원에 해당하는 약 29%다. 2029년쯤 강북권 최초로 2000명 이상 수용할 수 있는 전시·국제회의장을 갖춘 국제문화복합단지가 들어설 전망이다.

연내에는 총사업비 1조6000억원 규모의 수서역 환승센터 복합개발 및 1조1000억원 규모 대전역세권 복합개발 사업에 착공한다는 계획이다. 한화 건설부문의 보유 지분은 각각 약 46%(4417억원), 50%(5500억원)이다. 이들 사업을 통해 서울 강남구 수서동 일원 1만5927㎡ 규모 부지에 역사·판매·숙박·업무·문화 공간 등을 포함한 수서역 환승센터를 조성한다. 아울러 대전역에 인접한 복합 2-1구역 상업복합용지에 연면적 35만㎡ 규모의 주거·판매·업무·문화·숙박 등 복합시설을 건립한다는 방침이다. 내년에는 2조2000억원 규모 잠실 마이스 조성 공사를 시작할 예정이다. 잠실동 잠실종합운동장 일대 35만7576㎡ 규모 부지에 전시·컨벤션 및 야구장 등 스포츠·문화시설과 업무·숙박·상업시설 등을 조성하는 게 특징이다. 복합시설로만 따지면 국내 최대 규모의 민간투자사업으로 꼽힌다. 한화 그룹이 확보한 지분은 39%이다. 건설부문만 따지면 15%(3300억원) 수준이다.

한화 건설부문이 대규모 개발 사업에 적극적으로 나서는 이유는 그룹으로 합병된 이후에도 실적 부진이 이어지고 있다는 점이 꼽힌다. 한화 건설부문은 2002년 한화에서 물적분할돼 한화건설로 독립 운영된 지 20년 만인 2022년 11월 합병된 바 있다. 실제 2022년 당시 누적 기준 1945억원의 영업이익을 기록했지만, 합병 이듬해인 2023년 누적 기준 21억원의 영업손실을 기록하며 적자로 돌아섰다. 이어 작년 1분기에는 404억원의 흑자를 냈지만, 2·3분기에는 917억원, 698억원씩의 적자를 냈다.

총사업비가 수조원에 달하는 대규모 개발 사업을 수익성 개선 묘책으로 꼽은 셈이다. 재건축·재개발 등 일반적인 도시정비사업보다 자금조달, 인허가, 사업 지연 등에 따른 위험 요인이 크지만, 사업이 성공적으로 진행될 경우 큰 수익을 안을 수 있다는 판단을 내린 것이다. 특히 한화 건설부문이 이미 첫 삽을 떴거나 뜰 예정인 개발 사업들의 경우 각 지역에서 다양한 노선이 지나는 '교통 허브'에 조성된다는 점도 성공적인 사업 마무리를 점칠 수 있는 요소다.

일각에선 이들 사업의 성공적인 추진 여부가 김승모 대표의 장기 집권 구축 여부에 결정적인 역할을 할 것으로 보고 있다. 김 대표는 2022년 9월 합병을 앞두고 선임된 바 있다. 작년 말 서울역북부역세권개발 사업을 성공적으로 착공했다는 점에서 다음 달 말 예정된 한화그룹 임원인사를 통해 세 차례 연임이 유력한 상황이다. 하지만 나머지 3개 사업이 난항을 겪을 경우 추가 유임 가능성이 낮아질 수 있다.