석달새 장기차입금 2.1조→3.2조

유동비율 96%에서 111%로 개선

“선별수주 통해 수익성 개선 총력”

유동비율 96%에서 111%로 개선

“선별수주 통해 수익성 개선 총력”

|

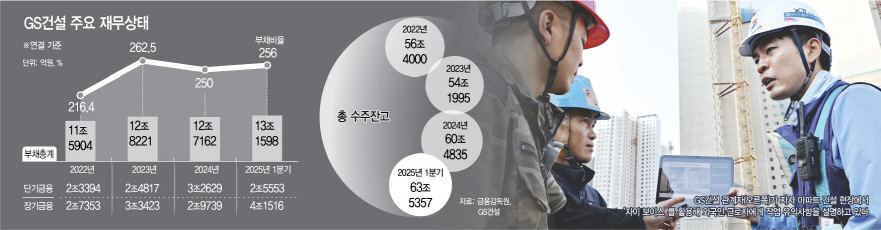

3일 GS건설에 따르면 연결기준 회사의 총부채는 12조 7162억원(2024년 말)에서 13조 1598억원(2025년 1분기)으로 3.5% 증가됐다. 같은 기간 동안 장기차입금이 2조 1577억원에서 3조 2298억원으로 1조원 이상 증가한 영향이 결정적이다.

GS건설 관계자는 "국내 주택 사업의 준공 예정 현장이 늘어남에 따라 일시적으로 차입금이 증가했다"며 "준공 이후 사업이 종료되면 줄어들 것"이라고 말했다.

GS건설이 올 상반기 2만 3000가구의 입주 물량이 몰려 있는 만큼, 대규모 자금이 몰릴 것으로 증권업계는 추정하고 있다. 해당 물량을 해소할 경우 올 하반기에는 순차입금 규모가 기존 3조원대에서 수천억원대로 줄어들 것으로 예상하고 있다. 여기에 1조원 이상으로 평가받고 있는 수처리 계열사 GS이니마를 1조원에 매각할 경우 차입금을 대폭 줄일 수 있을 것으로 예상하고 있다.

그동안 회사는 단기차입 등으로 유동성을 확보해 왔다. 이에 부채비율은 219.4%(2020년 말)에서 250.0%(2024년 말)로, 순부채비율을 34.6%에서 68.5%로, 이자보상배율은 6.51배에서 0.91배로 악화됐다.

이 같은 전략의 여파로 유동부채는 5조 7289억원(2020년 말)에서 9조 319억원(2024년 말)으로 57.7% 증가됐다. 반면 비유동부채는 3조 7297억원에서 3조 6843억원으로 소폭 줄었다. 이 같은 재무전략의 여파는 순이익률이 3.3%에서 2.1%로 낮아진 계기가 됐다.

이에 회사는 유동성 확보를 '단기'에서 '장기'로 전환했다. 단기부채의 경우 상환액이 집중되기 때문이다. 이에 건설경기 불확실성 증대 등의 여파로 장기차입금 조달을 통해 유동성을 확보하겠다는 것이 회사의 재무전략이다. 이미 지출한 입찰보증금 및 대여금 회수를 통해 추가로 유동성을 확보하기도 했다. 회사는 이 같이 확보한 유동성으로 주택사업을 위한 영업보증금, 각종 해외 개발 및 신사업 등에 투입했다.

전략은 적중했다. 재무지표에서 개선돼야 할 부분은 여전히 많지만, 유동비율은 96%(2024년 말)에서 111%(2025년 1분기)로, 당좌비율은 68.5%에서 79.9%로 개선됐다. 유동비율과 당좌비율은 모두 기업의 유동성을 평가하는 지표다. 통상적으로 당좌비율이 100% 미만일 경우 단기 부채 상환에 어려움이 있을 수 있고, 유동비율은 200% 이상이 안정적으로 평가받고 있다. 다만 악화되고 있던 지표가 반등했다는 점에서, 재무전략 전환은 회사에 도움이 되고 있다. 1년 내 갚아야 할 단기 부채보다 장기 부채로 전환할 경우 상환 압박에 벗어날 수 있다.

수익 개선을 통해 차입금 감축에도 나선다. 특히 수익성이 좋은 현장 중심으로 '선별' 수주해 실적 개선에 나서겠다는 계획을 세운 상태다. 올 1분기 주요 신규 수주는 건축·주택사업본부에서 복산1구역 주택재개발정비사업(1조 1392억원) 등이 있다. 그 외 사업본부에선 7000억원 이상의 수주고를 기록했다. 이는 회사가 연초 제시한 신규수주 가이던스(14조 3000억원) 대비 32.6%를 달성한 수치다.

GS건설 관계자는 "올해 11개 프로젝트 약 1만 6000가구의 주택 공급을 계획하고 있는데, 이는 지난해 주택 공급 실적(1만 6445가구)과 유사한 수준"이라고 말했다. 또한 "지난해엔 과거 착공 분양한 대형 프로젝트들이 마무리 단계에 접어들면서 급격한 원가 상승 등 외부적인 요인에서 어느정도 벗어나면서 사업본부 실적은 흑자로 전환했다"며 "올해도 내실 있는 사업장 관리와 수익성이 확보된 사업에 선별적으로 참여해 안정적인 실적을 유지해 나갈 것"이라고 덧붙였다.