건설·에너지 업황 '동반 부진'…경영 3년차 맞아 난관

SGC이앤씨, 매출·당기순손익 저조…해외수주 1년새 99%↓

SGC에너지도 부채비율 지속 늘며 재무건전성 악화

"양질 사업 수주 지속…재무 구조 강화할 것"

SGC이앤씨, 매출·당기순손익 저조…해외수주 1년새 99%↓

SGC에너지도 부채비율 지속 늘며 재무건전성 악화

"양질 사업 수주 지속…재무 구조 강화할 것"

|

1978년생인 이 대표는 고(故) 이회림 OCI그룹 창업주의 손자이자, 이복영 SGC그룹 회장의 장남이다. 이테크건설(현 SGC이앤씨) 경영기획실장을 거쳐 2021년 SGC파트너스 대표에 올랐으며, 2022년 11월부터는 SGC이앤씨와 SGC에너지 대표이사를 동시에 맡고 있다. 다만 아직 경영 일선에 나선 지 얼마 되지 않아 SGC이앤씨에서는 전문 경영인인 이창모 대표와, SGC에너지에서는 이복영 회장 및 박준영 부회장과 각자 대표 체제를 유지 중이다.

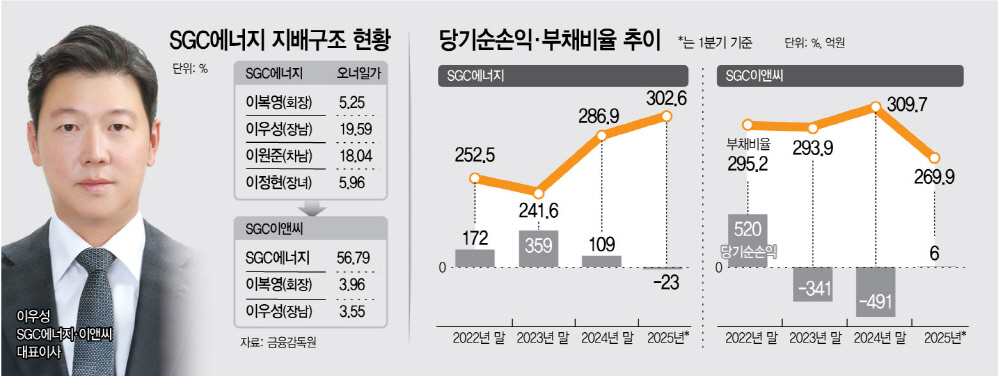

29일 관련 업계에 따르면 SGC에너지는 지난달 말 제3자 배정 유상증자를 통해 SGC이앤씨의 보통주 179만3401주를 1주당 1만6728원의 발행가로 취득했다. 해당 신주는 지난 17일 상장됐다. 이번 증자를 통해 SGC에너지는 SGC이앤씨에 대한 지배력을 더욱 강화하게 됐다. 실제 이 대표는 SGC에너지의 최대주주로서 지분 19.59%(282만2815주)를 보유하고 있으며, SGC에너지와 이 대표는 각각 SGC이앤씨 지분 56.79%(286만504주), 3.55%(17만8685주)를 보유하게 된 셈이다.

지배력 강화 외에도 회사의 중장기 사업 전략에 따라 해외 사업 경쟁력을 강화하기 위한 투자 재원을 확보하고, 재무 건전성을 개선하기 위한 조치로 해석된다.

하지만 이 대표가 책임지고 있는 두 회사의 경영 상황은 여전히 녹록잖은 실정이다. 먼저 SGC이앤씨는 매출 측면에서 불안정한 흐름을 보이고 있다. 2022년 1조5233억원에서 2023년 1조8636억원으로 증가했지만, 작년 말에는 1조2056억원으로 35.3% 급감했다. 올해 1분기에는 작년 동기 대비 20% 증가한 3300억원을 기록했으나, 직전 분기와 비교하면 여전히 12.8% 부족한 수치다.

영업이익은 흑자 전환에 성공했지만, 당기순이익은 악화일로다. 2022년 519억원 흑자를 기록했지만 2023년 340억원 적자로 전환했고, 작년에는 적자 폭을 490억원까지 키웠다. 올해 1분기 들어서는 약 6억원의 흑자를 봤지만, 지난달 2일 코스닥 한국거래소 코스닥시장본부로부터 소속부를 우량기업부에서 중견기업부로 재분류 당했다.

재무 건전성 역시 우려 요인이다. 지난해 말 기준 SGC이앤씨의 부채비율은 309.7%로 2020년(382%) 이후 다시 300%대를 돌파했다. 올해 1분기에도 269.87%였다. 통상 부채비율이 200%를 넘어가면 재무 구조가 불안한 기업으로 본다.

이렇다 보니 SGC이앤씨는 최근 몇 년 동안 모회사인 SGC에너지로부터 지속적인 자금 지원을 받아왔다. 2022년 800억원, 2023년 1000억원에 이어, 지난해 200억원을 차입 형태로 지원받았다. 이어 최근에는 제3자 배정 유상증자를 통해 300억원을 조달했으며, 27일에도 '특수관계인으로부터자금차입' 형태로 200억원을 수혈받기로 공시했다. 계약은 다음 날 체결될 예정이다.

강점을 갖고 있던 해외 수주 실적도 저조한 실정이다. 5월 말 기준 지난해 13억204만달러(1조7963억원)의 수주고를 기록했지만 올해에는 100분의 1 수준에 그친 1344만달러(183억원)를 벌어들였다.

이와 관련해 SGC이앤씨 관계자는 "선별적 수주 전략으로 사업성이 보장된 프로젝트 중심으로 신규 수주를 하고 있다. 올해도 해외 사업주와 활발히 논의하며 양질의 신규 수주를 준비 중"이라며 "보통 연간 수주 사이클상 대부분의 계약은 하반기에 집중되어 있기도 하므로, 하반기부터 가시적인 수주 성과를 기대하고 있다"고 했다.

모회사인 SGC에너지가 비교적 양호한 실적을 기록하고 있다는 점은 긍정적이다. 작년 말 기준 매출액은 2조3550억원으로, 전년 동기(3조241억원) 대비 22.1% 줄었지만, 같은 기간 영업이익(1068억→1896억원)과 당기순이익(172억→359억원)으로 각각 77.5%, 109.1% 늘었다. 다만 올해 1분기 기준 매출은 작년 동기 대비 10.7% 늘어난 6185억원을 기록했으나, 동기 기준 영업이익과 당기순이익은 각각 65.7%, 110.1% 감소한 176억원, -23억원이어서 중장기적 수익성 확보 전략이 필요한 실정이다.

SGC에너지 역시 부채비율 증가라는 재무 부담을 안고 있다. 2022년 252.5%에서 2023년 241.6%로 소폭 개선됐으나, 2024년 286.9%, 올해 1분기에는 302.6%로 다시 상승세를 보이고 있다. 이러한 흐름은 대출 및 채권 발행 확대에 따른 이자 비용 증가와 무관하지 않다는 분석이 나온다. 실제 이를 나타내는 금융원가는 2022년 668억원, 2023년 943억원에 이어 작년에는 1364억원까지 늘었다.

업계는 이우성 대표가 실적 반등과 재무 건전성 회복이라는 중대한 과제를 어떻게 풀어내느냐에 따라 그룹 내 위상이 달라질 것으로 보고 있다. 이번 경영 시험대는 그의 리더십을 입증할 중요한 분수령이 될 전망이다.

SGC이앤씨 관계자는 "양질의 프로젝트 지속 수주 및 현금 창출력 강화를 통해 재무 구조를 강화할 방침"이라고 말했다.