모멘티브 인수 후 사업모델 전환

실리콘 매출 비중 11→47% 급등

車·조선업 호황에 도료 매출 상승

3분기 실적, 경쟁사 대비 개선세

실리콘 매출 비중 11→47% 급등

車·조선업 호황에 도료 매출 상승

3분기 실적, 경쟁사 대비 개선세

|

13일 업계에 따르면 KCC는 2019년 글로벌 실리콘 업체 모멘티브를 인수하면서 실리콘 사업 중심의 정밀화학 기업으로 사업 모델을 전환했다. 모멘티브 인수 전인 2018년 KCC의 실리콘 매출 비중은 11%에 불과했으나 올해는 47%까지 급등했다. 구체적으로 살펴보면 2018년 매출 비중은 건자재가 39%로 가장 많았으며 도료(37%) 등으로 실리콘 비중이 제일 낮았다. 그러나 올해는 실리콘(47%)이 가장 많았으며 건자재는 15%였다.

실리콘의 수익성이 개선되고 있다는 점도 긍정적이다. 제품 판매 호조에 힘입어 지난해 상반기2% 이하였던 KCC의 실리콘 영업이익률은 하반기 3.5% 이상으로 회복됐으며 올해 2분기에는 5.1%까지 개선됐다. 여전히 글로벌 관세 전쟁에 따른 경기 불확실성이 남아 있으나 태국 공장 신증설에 따른 동남아시아 시장 수요 대응으로 수익성 개선세가 지속될 것으로 전망된다.

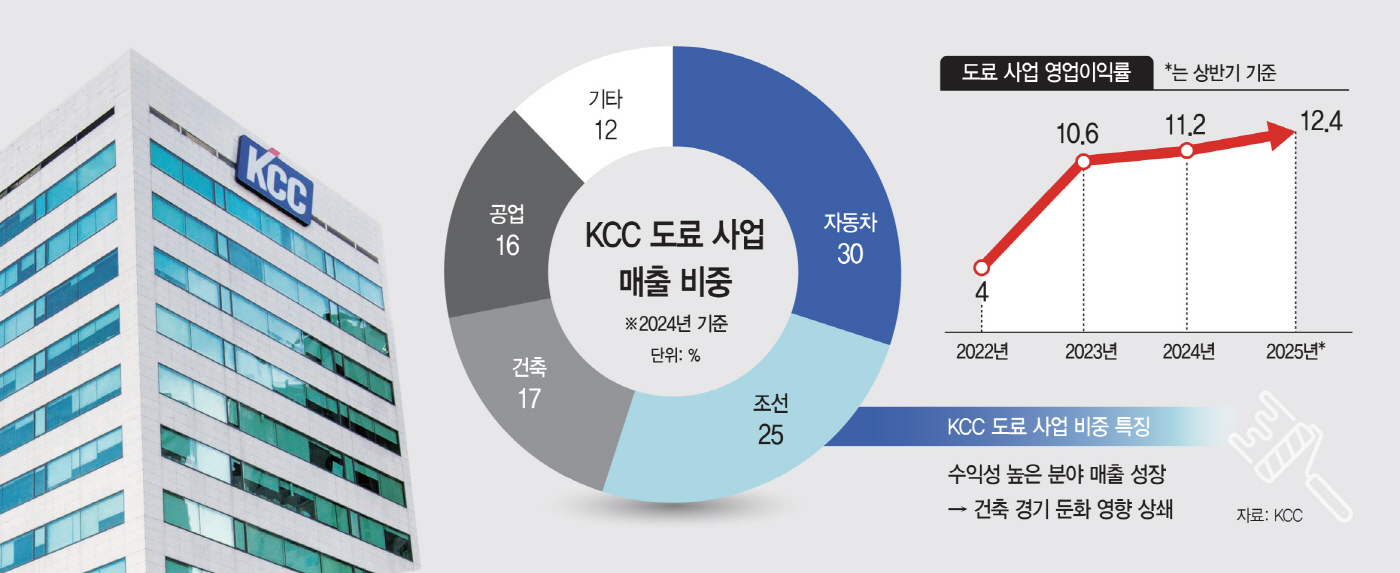

도료 사업 또한 견조한 수익성을 유지하고 있는데 KCC의 도료 사용처는 건축·선박·플랜트뿐만 아니라 일반 공업·자동차·플라스틱 등 다양하다. 그중에서도 자동차가 30%로 가장 높으며 그 다음으로 조선(25%)·건축(17%)·공업(16) 등의 순이다.

경쟁업체들은 건축용 매출 비중이 가장 높은데 최근 2~3년 국내 건설 경기 부진과 달리 KCC의 경우 자동차와 조선업이 호황을 누리고 있다는 점에서 수익성 개선에 영향을 주고 있다. 실제로 KCC의 도료 사업 영업이익률은 2020~2022년 2~4% 수준이었나 지난해 11.2%로 대폭 개선됐다. 올해 상반기도 12.4%으로 부가가치가 높은 자동차·조선향 도료 매출 성장으로 건축 경기 둔화 영향을 상쇄할 수 있었다.

이러한 영향으로 건설 후방 인테리어 수요 약세와 휴가철에 따른 판매량 감소 등 계절적 비수기임에도 업계에서는 3분기 KCC의 실적이 동종 기업 대비 상대적으로 양호할 것으로 전망한다.

정경희 LS증권 연구원은 "KCC의 3분기 매출은 전년 동기 대비 3% 감소한 1조6000억원, 영업이익은 4% 감소에 그친 1203억원으로 추정한다"며 "국내 화학 업체 및 건설후방재 생산 업체들과 비교하면 3분기 영업이익은 견조한 수익성으로 평가할 수 있다"고 말했다.