4대銀 실적 호조속 내부 리스크 심화

부실 흡수 여력 'NPL 커버리지' 급락

중소기업·개인사업자 대출 연체율↑

부실 흡수 여력 'NPL 커버리지' 급락

중소기업·개인사업자 대출 연체율↑

|

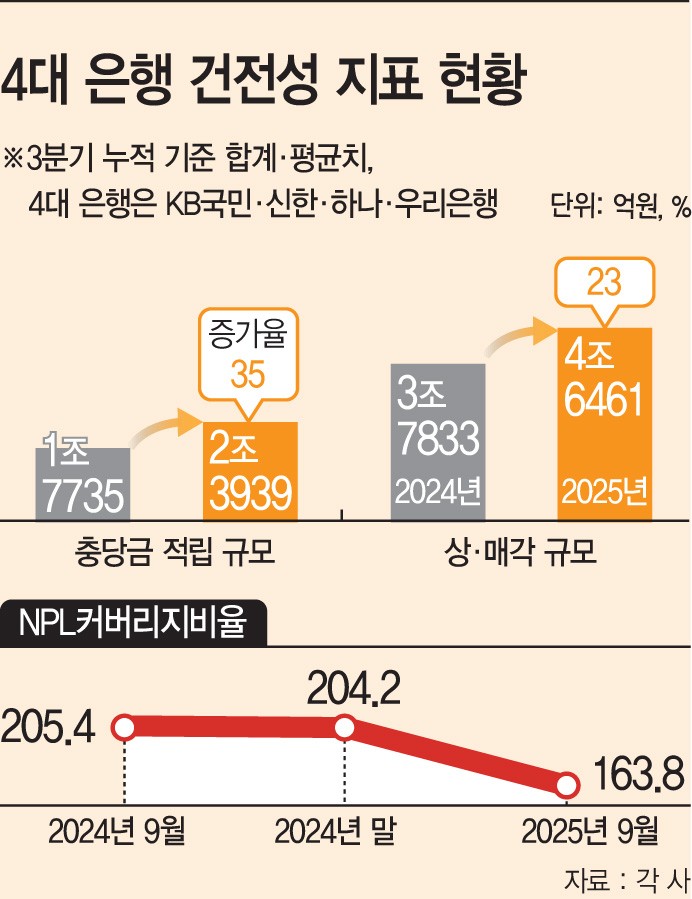

은행들은 전년보다 충당금 적립 규모와 부실채권 상·매각을 크게 늘렸지만, 부실 흡수 여력을 나타내는 NPL(고정이하여신) 커버리지비율 등 기초체력은 오히려 약해지는 모습이다. 향후 부실로 이어질 수 있는 잠재부실 여신도 빠르게 증가하고 있어, 은행들의 리스크 관리 역량이 시험대에 올랐다는 지적이 나온다.

10일 금융권에 따르면 4대 시중은행이 올해 3분기까지 쌓은 신용손실충당금은 2조3939억원으로, 작년 동기(1조7735억원)보다 약 35% 늘었다. 신용손실충당금은 대출 부실화에 대비해 미리 수익의 일부를 비용으로 반영하는 금액이다. 이들 은행의 충당금 적립 규모는 2023년 부동산 PF(프로젝트파이낸싱) 충격과 고금리 여파로 3분기 기준 2조5755억원까지 늘어난 이후 2024년 1조7735억원으로 줄었지만, 올해 들어 다시 증가세를 보이고 있다.

부실 대출채권 상·매각 규모도 사상 최대 수준이다. 4대 은행이 올해 회수를 포기하거나 손실 처리·매각한 대출채권은 총 4조6461억원으로 집계됐다. 이 중 3분기 동안 털어낸 부실채권은 1조5330억원으로, 작년 3분기(1조2840억원)보다 20%가량 많다. 은행들이 충당금을 크게 늘리는 배경 역시 빠르게 증가하는 부실채권을 정리 차원에서 상·매각 규모를 확대하기 위해서라는 해석이다.

부실채권이 급증하는 이유는 고금리 장기화와 경기 둔화로 상환 능력이 약화된 차주가 늘고 있기 때문이다. 특히 중소기업 및 개인사업자 대출에서 건전성 저하가 두드러진다. 4대 은행의 중기대출 연체율은 작년 3분기 0.43%에서 올해 0.54%로 0.11%포인트 상승했고, 개인사업자대출 연체율도 같은 기간 0.51%로 0.04%포인트 올랐다. 법원행정처에 따르면 올해 3분기까지 법원에 파산을 신청한 법인은 1666곳으로, 통계 작성 이후 최대치를 기록했다.

문제는 은행들이 부실 확대를 막기 위해 충당금 확충과 부실채권 정리에 주력하고 있음에도 부실 대응 능력은 되레 떨어지고 있다는 점이다. 부실채권 대비 충당금 적립 비율을 뜻하는 NPL 커버리지비율은 작년 말 204.3%에서 올해 9월 163.8%로 40%포인트 넘게 하락했다. 은행의 부실 정리보다 부실채권이 늘어나는 속도가 더 빨랐기 때문이다.

앞으로의 전망도 녹록지 않다. 경기 침체 장기화 우려가 커지는 가운데, 잠재부실로 분류되는 요주의 여신까지 빠르게 증가하고 있다. 4대 은행의 올해 3분기 말 요주의 여신은 8조1676억원으로, 전년 동기 대비 1조원 이상 늘었다. 요주의 여신은 원리금이 1~90일 연체된 채권으로, 부실 직전 단계에 해당한다.

은행권 관계자는 "상반기에는 건전성을 중심으로 여신 운용 계획을 수립했지만, 하반기 들어 대출 규제와 생산적 금융 기조 속 기업대출이 늘면서 부실채권도 빠르게 증가하고 있다"며 "내부적으로는 지금을 건전성 관리의 피크(Peak)라고 보고 리스크 관리에 총력을 기울이는 상황"이라고 말했다.